sdfsdfsd

Venerdì 3 Maggio 2024

Vai al Contenuto Raggiungi il piè di pagina

sdfsdfsd

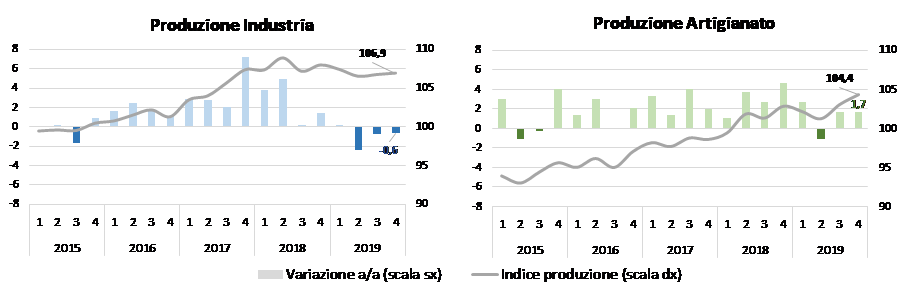

Prosegue il miglioramento dei livelli produttivi manifatturieri iniziato nei mesi estivi: nel quarto trimestre le imprese industriali bergamasche con almeno 10 addetti evidenziano una variazione ancora negativa (-0,6% rispetto allo stesso periodo del 2018), ma di entità inferiore rispetto a quelle registrate negli ultimi due trimestri; per le imprese artigiane con almeno 3 addetti si conferma invece il ritmo di crescita del terzo trimestre (+1,7%).

Se analizziamo l’andamento dell’indice destagionalizzato lungo tutto il 2019, si evidenzia una prima parte dell’anno caratterizzata da una flessione della produzione, seguita una seconda metà dell’anno in ripresa, recupero che si è rivelato più intenso nell’artigianato piuttosto che nell’industria. La variazione media del 2019 rimane infatti negativa per le imprese industriali (‑0,9%), mentre risulta pari al +1,2% per quelle artigiane: in entrambi i casi si tratta comunque di un peggioramento rispetto ai ritmi di crescita registrati nel triennio 2016-2018.

Anche dalle aspettative espresse dalle imprese industriali emerge qualche timido segnale positivo: gli imprenditori sembrano sperare che la frenata del commercio internazionale, il cui impatto negativo si è fatto sentire su una manifattura bergamasca sempre più integrata nelle catene internazionali del valore, possa essere lasciato alle spalle. Si tratta però di valutazioni espresse prima che la diffusione del coronavirus sollevasse nuovi dubbi sull’evoluzione degli scambi mondiali.

L'industria bergamasca, nonostante il miglioramento evidenziato, per il 2019 mostra una variazione della produzione inferiore a quella lombarda (+0,2% il dato medio annuo regionale): la specializzazione in settori particolarmente esposti al calo degli investimenti internazionali, come i macchinari, ha probabilmente penalizzato le imprese bergamasche. L’indice della produzione industriale provinciale, calcolato ponendo pari a 100 il livello medio del 2010, risale leggermente nel quarto trimestre, portandosi a quota 106,9: si tratta comunque di variazioni esigue, che sembrano al momento delineare una stabilizzazione dei livelli produttivi piuttosto che una ripresa vera e propria.

La battuta d’arresto evidenziata dalla meccanica è sicuramente una delle cause delle difficoltà vissute dall’industria bergamasca nel 2019, mentre tra i settori più rilevanti che hanno contribuito positivamente si annoverano gli alimentari, la chimica e la gomma-plastica.

Il fatturato, dopo il calo del terzo trimestre, torna a crescere significativamente negli ultimi tre mesi dell’anno (+3,5%), portando la variazione media del 2019 al +1,3%: benché questo dato incorpori l’effetto dei prezzi, è anche un segnale della capacità delle imprese bergamasche di spostarsi su produzioni a maggior valore aggiunto.

Il dato sugli ordinativi evidenzia una rinnovata vivacità della domanda estera (+2,2% nel quarto trimestre), mentre la variazione per gli ordini provenienti dal mercato interno rimane negativa

(-2%), pur in miglioramento in confronto al trimestre precedente.

Il numero di addetti risulta in lieve calo negli ultimi tre mesi dell’anno (-0,1% il saldo tra inizio e fine trimestre), mostrando come la tendenza alla crescita occupazionale in corso dal 2015 si sia arrestata nella seconda parte del 2019, probabilmente per effetto del prolungarsi della fase di stagnazione produttiva.

Le aspettative degli imprenditori sembrano interrompere il processo di deterioramento avviato nel 2018, almeno per quel che riguarda produzione e domanda estera; non si registrano miglioramenti invece per quanto riguarda le previsioni occupazionali.

L’artigianato manifatturiero provinciale conferma una performance più brillante rispetto alla media regionale, che nel 2019 ha evidenziato un ritmo di crescita della produzione pari alla metà di quello riscontrato a Bergamo (+0,6%). L’incremento negli ultimi tre mesi dell’anno porta l’indice della produzione provinciale a quota 104,4, superando i livelli raggiunti a fine 2018. Nel quarto trimestre rallenta invece la dinamica del fatturato (+0,2%), ma tale risultato non impedisce di raggiungere un incremento medio annuo del +2,8%, in ulteriore miglioramento rispetto al dato del 2018. Più marcato il peggioramento registrato dagli ordini interni (-2,9% il dato trimestrale), nonostante anche in questo caso la variazione annua rimanga positiva (+1,1%), mentre l’occupazione rimane sostanzialmente stabile (saldo trimestrale pari a +0,1%) dopo due periodi positivi. Nonostante i buoni risultati sul fronte produttivo, le previsioni degli imprenditori artigiane restano orientate al pessimismo.

Le imprese bergamasche dei servizi, fino ad ora immuni al rallentamento che ha colpito la manifattura, evidenziano una battuta d’arresto del fatturato nel quarto trimestre (+0,2%). Il risultato medio del 2019 rimane comunque largamente positivo (+2,2%) e in linea con quanto registrato nel 2018.

Negli ultimi tre mesi del 2019 risulta invece ancora significativa la crescita del fatturato delle imprese del commercio al dettaglio (+1,1%), nonostante sia meno intensa rispetto a quella del trimestre precedente. La media annua, pari al +0,8%, mostra una svolta positiva dopo il calo registrato nel 2018.

“I risultati dell’analisi congiunturale”, commenta il presidente Paolo Malvestiti, “correggono ulteriormente l’arretramento registrato dalla produzione manifatturiera nel secondo trimestre 2019. A livello annuale confermano però il rallentamento che ha serpeggiato lungo tutti i trimestri dell’anno e che ha peraltro colpito l’economia mondiale, dai paesi più avanzati a quelli emergenti. L’epidemia virale che sta imperversando in Cina costituisce per di più un ulteriore fattore destabilizzante che farà sentire i suoi effetti anche sul fronte economico, aggiungendo un nuovo livello di incognita alle previsioni economiche.”

Il quarto trimestre 2019 si chiude con 94.522 imprese registrate in provincia di Bergamo.

Lo stock delle imprese attive (84.193) è in calo tendenziale (-447 posizioni pari al -0,5% su base annua) da due anni a questa parte.

Nel periodo considerato si sono avute 1.166 nuove iscrizioni (-1,1% su base annua) e 1.359 cessazioni (-8.1%), con un saldo negativo di -193 unità (-299 nel corrispondente periodo del 2019).

Le imprese attive aumentano su base tendenziale tra le società di capitale (+1,1%). Diminuiscono le società di persona (-2,8%), le imprese individuali (-0,7%) e le altre forme giuridiche (-1,3%), in prevalenza cooperative.

Il settore artigiano, con 30.274 imprese a fine dicembre 2019, registra una riduzione del -0,6% delle unità registrate su base annua. Lo stock delle posizioni attive registra una riduzione di -194 unità rispetto allo stesso periodo dell’anno precedente. Le iscrizioni (371) aumentano del 14,2% su base annua, diminuiscono invece le cessazioni (519) del -5,6%. Per questo trimestre si registra comunque un saldo negativo tra iscritte e cessate: -148 unità, contro quello di -225 unità del quarto trimestre dell’anno precedente.

Tra i settori produttivi, la contrazione delle imprese attive rispetto a un anno fa riguarda prevalentemente il commercio all’ingrosso e al dettaglio (-391 pari al -2,0%), le attività manifatturiere (-235 pari al -2,2%, di cui 131 artigiane) e l’edilizia (-113, in prevalenza tra gli artigiani). Si registrano aumenti prevalentemente tra i servizi di supporto alle imprese (+108 pari a +3,8%), le attività professionali (+80, pari al +2,2%) e le attività immobiliari (+80 pari al +1,3%), i servizi di intrattenimento (+42 pari a +4,0%) e i servizi alle persone (+24, pari a +0,5%).

Lo spaccato per genere, età e nazionalità delle posizioni attive evidenzia su base annua una flessione (-2,7%) delle imprese giovanili, un leggero aumento delle imprese straniere (+1,6%). Pressoché invariate le imprese femminili (0,1%).

Praticamente invariate le procedure concorsuali di fallimento, scioglimento e messa in liquidazione: 672 nel quarto trimestre del 2019, in confronto alle 673 del corrispondente trimestre del 2018.

L’importazione periodica nel Registro imprese dei dati occupazionali comunicati a INPS in base alla localizzazione dell’impresa consente di stimare, con la cautela necessaria di fronte a dati di origine amministrativa, gli addetti, cioè le posizioni lavorative presenti nel territorio, al netto del settore pubblico e delle attività dei liberi professionisti.

Le oltre 107 mila unità locali delle imprese attive, pressoché invariate rispetto a un anno fa, impiegano 398.968 addetti. Rispetto allo stesso periodo del 2018 si registrerebbe pertanto un incremento di 7.820 mila addetti, con una variazione positiva del +2,0%.

Incrementi rilevanti si riscontrano nei servizi di alloggio e ristorazione (+2.117), nel trasporto e magazzinaggio (+2.090), nei servizi di supporto alle imprese (+1.255), nelle costruzioni (+703), nelle attività professionali, scientifiche e tecniche (+661) e nelle attività manifatturiere (+492).

Una perdita di addetti su base annua si rileva nei comparti sanità e assistenza sociale (-300), commercio all’ingrosso e al dettaglio, riparazione di autoveicoli e moto (-251), fornitura di energia elettrica (-37).

Il valore delle esportazioni di Bergamo nel terzo trimestre dell’anno ha raggiunto i 3.915 milioni di Euro (+3,6% su base annua contro variazioni del +2,3% in Lombardia e del +3,2% in Italia).

Nel trimestre le importazioni sono state pari a 2.249 milioni (-3,6% tendenziale contro +0,3% in Lombardia e +0,2% in Italia).

Il saldo trimestrale della bilancia commerciale di Bergamo è positivo per 1.666 milioni, inferiore al saldo del trimestre corrispondente dell’anno scorso (1.445 milioni).

Le esportazioni bergamasche, dopo il periodo di rallentamento che si notava dalla seconda metà del 2018, hanno registrato una decisa ripresa.

Tra i settori più importanti dell’export provinciale si nota un aumento dei macchinari (1040 milioni, +7,4%), dei metalli di base (513 milioni, +3,3%), degli articoli in gomma (369 milioni, +2,0%), dei mezzi di trasporto (351 milioni, +6,3%) e dei prodotti alimentari (230 milioni +10,1%).

Registrano una diminuzione i prodotti chimici (532 milioni, -2,7%), gli apparecchi elettrici (243 milioni, -0,3%) e i prodotti tessili (237 milioni -2,5%).

Nel trimestre l’export di Bergamo per area geografica di destinazione registra un leggero calo annuo verso l’area UE (-0,7%) mentre sostanzialmente stabile è la quota verso l’Eurozona (+0,1%). Il recupero dei mercati Extra UE (+11,1%) è dovuto per buona parte alla componente America settentrionale.

Circa i paesi di destinazione si confermano ai primi tre posti Germania, Francia e Stati Uniti con una quota che rappresenta oltre un terzo del totale esportato nel trimestre. La quota verso la Germania è scesa del 2,9% rispetto al corrispondente periodo del 2018, mentre sono salite quelle verso la Francia (+12,3%) e gli Stati Uniti (+24,9%).

“La crescita del 3,6% delle nostre esportazioni rispetto al terzo trimestre del 2018 è in controtendenza rispetto all’ultimo dato che abbiamo registrato.” – commenta il presidente Paolo Malvestiti. “Non stupisce che l’export verso la Germania scenda tendenzialmente di quasi tre punti e questo dato per il suo peso trascina in negativo il valore complessivo dell’Unione Europea. Alla diminuzione UE fa da contraltare l’ottima prestazione dell’area extra UE, con forte contributo della componente nordamericana.”

Il sistema camerale lombardo, nell’ambito delle iniziative legate ai Punti Impresa Digitale, ha avviato nel 2017 il monitoraggio della conoscenza e dell’uso degli strumenti e delle tecnologie di Impresa 4.0 tra le imprese. Con l’edizione 2019 della rilevazione si ha un quadro di come è evoluta la situazione.

Le imprese manifatturiere bergamasche, che già negli anni passati mostravano una maggiore maturità digitale, evidenziano miglioramenti significativi, soprattutto per quanto riguarda l’implementazione delle tecnologie 4.0. La dimensione di impresa gioca un ruolo fondamentale: tra le imprese industriali la quota di chi ha implementato soluzioni 4.0 è passata in un anno dal 31% al 38%, contro un 12% nel settore artigiano. Anche il grado di conoscenza mostra un incremento, in particolare nelle imprese artigiane; più modesto il miglioramento dell’industria, dove però la conoscenza delle tematiche di Impresa 4.0 era già molto diffusa.

I risultati sono meno positivi per le imprese del terziario, che mostrano un livello di utilizzo delle tecnologie abilitanti strutturalmente inferiore e che registrano solo lievi miglioramenti rispetto al 2018. Il livello di conoscenza delle tematiche di Impresa 4.0 conferma la presenza di un’ampia quota di imprese non consapevoli della trasformazione in atto. Nei servizi la conoscenza rimane ferma al 55% mentre il grado di implementazione sale all’8%; nel commercio al dettaglio è simile la percentuale di imprese che utilizzano soluzioni 4.0, ma il livello di conoscenza risulta notevolmente inferiore.

Considerando congiuntamente le risposte di tutti i settori, le imprese bergamasche che conoscono Impresa 4.0 sono il 63% e quelle che hanno implementato soluzioni sul tema raggiungono il 19%.

Se si confrontano questi dati con quelli emersi a livello regionale, si evidenzia una maggiore maturità digitale per le imprese manifatturiere bergamasche, che registrano un grado più elevato di conoscenza e utilizzo delle soluzioni 4.0 soprattutto nel settore industriale, mentre per l’artigianato i risultati sono più vicini alla media lombarda. Nel terziario i dati provinciali sono invece allineati a quelli regionali.

Alle imprese che hanno già implementato soluzioni 4.0 è stato chiesto se hanno fatto ricorso a strumenti agevolativi. I risultati del 2019 confermano l’importanza di iperammortamento e superammortamento, i due principali incentivi fiscali previsti dal piano nazionale Impresa 4.0: il primo è stato utilizzato nel 76% dei casi, una percentuale in crescita rispetti agli anni passati, il secondo nel 66%.

Il quesito sulle tecnologie abilitanti, che è stato posto anche alle imprese che ne stanno ancora valutando l’implementazione, conferma come le soluzioni per la manifattura avanzata siano la tecnologia 4.0 più diffusa tra le imprese bergamasche. Come registrato anche a livello regionale, l’interesse verso la robotica è in calo nel corso degli anni, probabilmente perché già implementata, mentre cresce l’attenzione verso le soluzioni di filiera come l’integrazione verticale e orizzontale. Circa un’impresa su cinque tra quelle che utilizzano tecnologie 4.0 o stanno valutando di utilizzarle, si orienta invece verso la simulazione, i big data, il cloud, l’Internet delle cose o la cybersecurity. Più marginali risultano la manifattura additiva e la realtà aumentata, quest’ultima in calo rispetto agli anni precedenti.

È stato chiesto alle imprese anche in quali altre soluzioni tecnologiche hanno investito o hanno intenzione di investire a breve termine: si tratta di tecnologie non espressamente previste nel piano di Impresa 4.0 ma che ne sono propedeutiche e prevedono comunque l’introduzione di soluzioni digitali. In particolare riscuotono l’interesse delle imprese tutte quelle tecnologie legate alla gestione dei processi aziendali e alla tracciatura dei prodotti.

Secondo le imprese intervistate, i servizi che andrebbero maggiormente incentivati per favorire l’adozione delle tecnologie abilitanti sono il supporto finanziario e la formazione del personale: il primo in particolare viene giudicato prioritario per l’artigianato, il commercio e i servizi, mente le imprese industriali, caratterizzate da una dimensione d’impresa mediamente maggiore, ritengono che sia più importante la formazione.

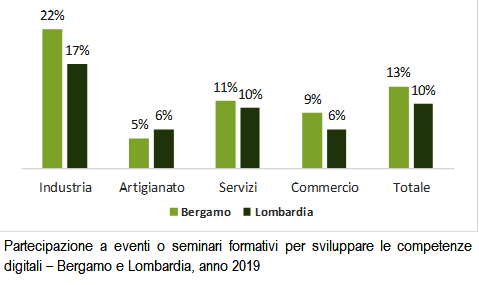

In tema di formazione si è anche indagato su quante imprese abbiano partecipato nell’ultimo anno a eventi informativi o seminari per sviluppare le competenze digitali. Anche in questo caso i risultati premiano le imprese industriali bergamasche, che registrano una percentuale di partecipazione superiore agli altri comparti. Fanalino di coda l’artigianato. Il dato medio dei quattro settori è superiore alla quota regionale grazie ai risultati migliori nell’industria e nel commercio.

Tra le imprese bergamasche l’importanza di valorizzare le informazioni prodotte dalla propria attività non è ancora del tutto compresa: quasi un terzo del campione complessivo dichiara di non avere nessuno strumento di preparazione e diffusione dei dati, percentuale che raggiunge il 44% nell’artigianato, mentre tra le imprese che producono reportistica prevale ancora la preparazione “manuale” rispetto ai sistemi di business intelligence (BI).

La situazione è diversa nell’industria, dove la quota di imprese che non valorizza minimamente i dati è solo del 15% e l’utilizzo di tecnologie BI sale al 47%, ma anche nel commercio: nonostante la frequente assenza di strumenti di reportistica le imprese commerciali fanno ampio uso degli strumenti strutturati di analisi e registrano anche le quote più elevate, per quanto ancora marginali, relative ai big data e agli algoritmi di intelligenza artificiale.

La diffusione delle nuove tecnologie digitali e la connettività diffusa hanno pervaso negli ultimi anni i sistemi economici internazionali, nazionali e regionali. Si tratta di una trasformazione che impatta su tutte le strutture funzionali delle imprese e introduce nuovi modelli di produzione e di organizzazione aziendale.

Nonostante l’adozione del piano nazionale Impresa 4.0, che insieme ad altri programmi coordinati a livello europeo ha contribuito significativamente a dare un impulso al processo di trasformazione per le imprese italiane, l’Italia sconta ancora un ritardo rispetto ad altri Paesi europei, come evidenziato da alcuni indicatori di sintesi legati alla trasformazione digitale nel sistema economico ed imprenditoriale. L’Italia si posiziona al di sotto della media europea sia sul fronte dell’integrazione delle tecnologie digitali (DTII) che sul fronte delle condizioni base necessarie a sviluppare il processo di digitalizzazione del Paese (DTEI - infrastrutture digitali, domanda ed offerta di competenze digitali, ecc.).

Per ridurre il ritardo che l’Italia sconta a livello europeo le Camere di commercio hanno dato vita ormai da tre anni alla rete dei Punti Impresa Digitale, impegnati per diffondere la digitalizzazione tra le imprese in modo trasversale. Quello di Bergamo è gestito dall’azienda speciale camerale Bergamo Sviluppo.

“L’intensa attività svolta in questi ultimi anni – spiega il presidente di Bergamo Sviluppo Angelo Carrara – ha consentito di raggiungere traguardi significativi: 50 gli eventi seminariali realizzati, un’intensa attività di supporto attraverso strumenti di autovalutazione del grado di maturità digitale, 2000 le aziende coinvolte, 2,5 milioni di euro erogati sotto forma di voucher alle imprese.”

“Questi numeri – dichiara il presidente della Camera di commercio Paolo Malvestiti – sono la dimostrazione che il tema della digitalizzazione riscuote un grande interesse presso le imprese e continua a rimanere una delle più importanti priorità camerali. La Camera di commercio di Bergamo intende infatti assicurare continuità alle attività del PID e rafforzare il lavoro in sinergia con i diversi Digital Innovation Hub e Competence Center accreditati a livello territoriale e nazionale.”

Gli ultimi dati disponibili per il mercato del lavoro in provincia di Bergamo evidenziano un proseguimento della fase di crescita occupazionale, in linea con quanto registrato anche in Lombardia. È quanto emerge da un’analisi della Camera di commercio sui microdati dell’indagine forze di lavoro di Istat elaborati da Unioncamere Lombardia. I dati si fermano alla prima metà dell’anno, ma se tale tendenza si dovesse confermare il tasso di occupazione in provincia per la fascia d’età tra i 15 e i 64 anni raggiungerebbe il 66% nel 2019 (era 65,7% nel 2018), mentre il tasso di disoccupazione registrerebbe una contrazione rispetto al valore del 4,9% del 2018.

Prendendo in considerazione i dati amministrativi del Quadrante del lavoro di Regione Lombardia, disponibili fino a settembre, il saldo tra avviamenti e cessazioni risulta positivo per circa 7.600 movimenti, in lieve peggioramento rispetto allo stesso periodo dell’anno precedente per via del calo degli avviamenti (-3%) più accentuato di quello delle cessazioni (-1,5%). Tale dinamica è in parte compensata dalla crescita delle trasformazioni e si ricollega alla ricomposizione tra le diverse forme contrattuali innescata dalle modifiche normative degli ultimi anni (esonero contributivo per i giovani fino a 34 anni e cosiddetto “Decreto Dignità”). Il tempo indeterminato, oltre a beneficiare della trasformazione dei contratti temporanei, registra una significativa crescita degli avviamenti (+9,3%), mentre gli avviamenti a tempo determinato risultano stabili (+0,7%) dopo due anni di crescita. La forma contrattuale più penalizzata dalle nuove norme sembra quella della somministrazione, che vede diminuire di oltre un quarto gli avviamenti (-26,8%). L’apprendistato torna in auge come forma contrattuale privilegiata per l’inserimento dei giovani (+6,2%).

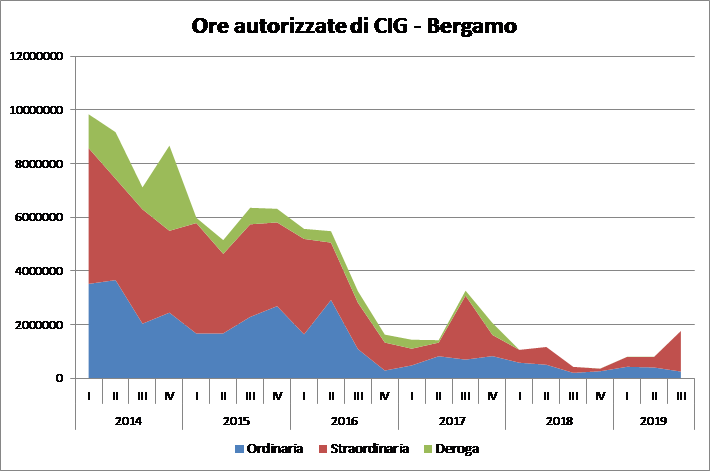

Un segnale meno positivo giunge dall’Osservatorio sulla Cassa Integrazione Guadagni Inps, che nei primi nove mesi del 2019 registra un aumento del 26,8% delle ore autorizzate dovuto principalmente alla componente straordinaria (+67,3%), riconducibile a una crisi aziendale nel settore dell’editoria; prosegue invece il calo della componente ordinaria (-16%). Opposto l’andamento in Lombardia con le ore straordinarie in calo, la crescita di quelle ordinarie e un dato complessivo sostanzialmente stabile.

Commenta questi dati il presidente Malvestiti: “Finora i dati complessivi del mercato del lavoro bergamasco non sembrano risentire del peggioramento della congiuntura economica, sebbene a livello nazionale qualche segnale di rallentamento occupazionale cominci a emergere. I prossimi mesi saranno decisivi per capire se tale tendenza negativa si estenderà anche alla provincia di Bergamo.”

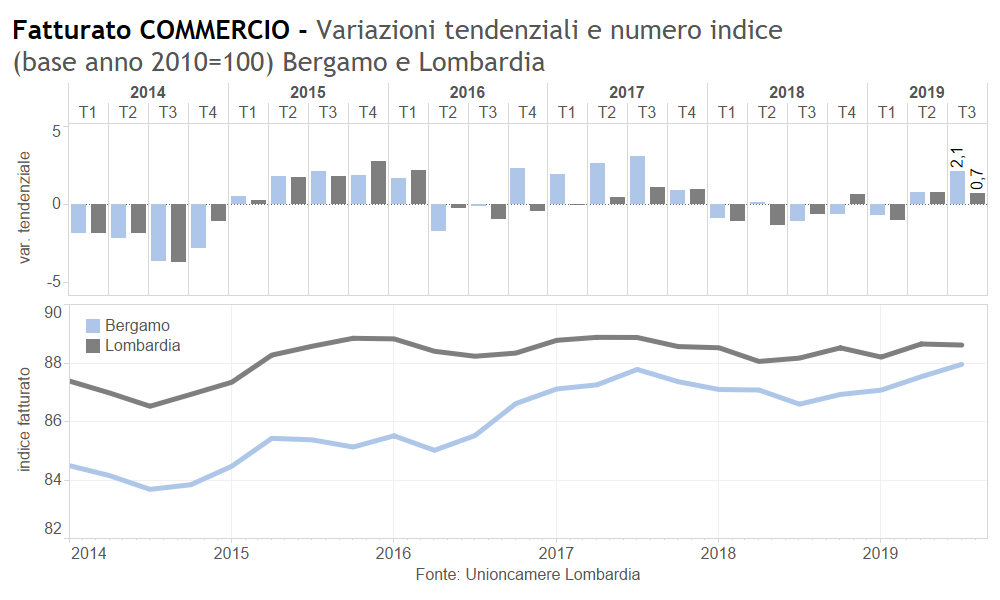

COMMERCIO AL DETTAGLIO - Nel terzo trimestre 2019 cresce il fatturato delle imprese con almeno tre addetti. La variazione annuale è pari al +2,1%, una crescita che rafforza l’incremento del secondo trimestre, uscito da tre segni negativi consecutivi. La variazione media dei primi nove mesi del 2019 risulta pari al +0,7%, delineando quindi uno scenario di ripresa in seguito alla flessione dell’anno scorso. Tale crescita del fatturato non sembra dovuta all’effetto dei prezzi, che mostrano un lieve arretramento rispetto al trimestre precedente, quando si era invece registrato un aumento dei listini.

L’indice destagionalizzato del fatturato segue un andamento crescente dalla fine del 2018, inaugurato dopo circa un anno di flessione. Ora raggiunge quota 88 (su base 2010), tornando al livello del terzo trimestre 2017. Rispetto ai minimi del 2014 ha recuperato complessivamente quattro punti, ancora pochi se confrontati con le perdite superiori ai venti punti accumulate negli anni della crisi.

Negli ultimi anni la crescita a Bergamo è stata più intensa rispetto alla Lombardia, che anche nell’ultimo trimestre mette a segno una variazione positiva più contenuta. L’indice regionale del fatturato rimane su un livello leggermente superiore, ma il divario con Bergamo si è ridotto notevolmente rispetto al 2015.

Analizzando la distribuzione delle risposte all’interno del campione, si allarga la percentuale di imprese che dichiarano un calo di fatturato e questa percentuale è più alta della quota di imprese in crescita. Il miglioramento della variazione media è quindi frutto dei buoni risultati di un gruppo ancora ristretto di imprese. Il processo di crescita fatica a diffondersi.

Nemmeno considerando le vendite di ipermercati e supermercati emerge un quadro roseo. Si registra infatti una battuta d’arresto dopo la significativa crescita del trimestre scorso, sia in valore sia per quantità. Il dato va considerato con cautela in quanto è in controtendenza anche rispetto alla media lombarda, dove prosegue invece la crescita, ma se dovesse trovare conferma nei prossimi mesi, potrebbe concretizzare il paventato rallentamento dei consumi. Questi finora hanno risentito solo parzialmente del peggioramento macroeconomico grazie all’andamento positivo dell’occupazione e ai livelli di fiducia delle famiglie ancora elevati, ma il permanere di questi due elementi non è scontato e il loro venir meno determinerebbe un indebolimento della domanda interna.

Il numero di addetti delle imprese del commercio al dettaglio evidenzia un saldo negativo tra l’inizio e la fine del trimestre del -0,3% che si annulla se si neutralizzano gli effetti stagionali.

Le aspettative degli imprenditori confermano il peggioramento che si era registrato nel trimestre scorso, dopo aver mantenuto per diversi trimestri un’intonazione più favorevole rispetto agli altri settori economici.

Commenta il presidente Malvestiti: “Nonostante i risultati degli ultimi due trimestri, gli imprenditori non sono ottimisti: il rischio è che la stagnazione certificata a livello nazionale dall’andamento del PIL si rifletta in un rallentamento dell’occupazione e in un calo della fiducia dei consumatori, compromettendo la timida crescita dei consumi riscontrata finora. Il dato negativo della grande distribuzione alimentare a Bergamo rappresenta un ulteriore campanello d’allarme.”

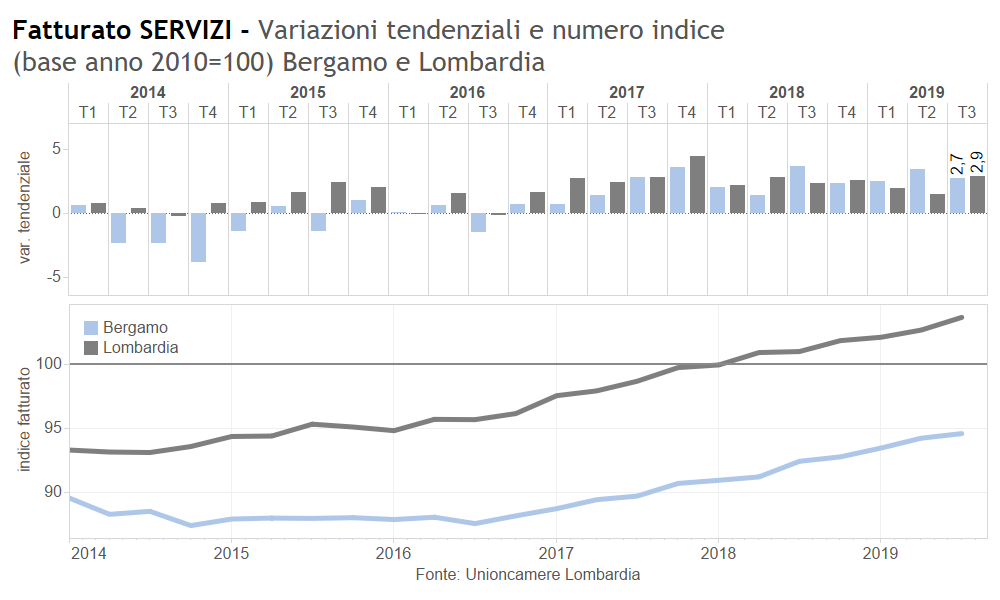

SERVIZI - Prosegue la fase positiva per le imprese bergamasche dei servizi con almeno tre addetti: la variazione del fatturato su base annua è del +2,7%, un risultato che, pur in lieve rallentamento rispetto al trimestre precedente, conferma gli elevati ritmi di crescita degli ultimi due anni e mezzo. La variazione media dei primi nove mesi dell’anno è pari al +2,9%, in accelerazione rispetto al dato complessivo del 2018.

Si registra invece una battuta d’arresto per i prezzi, che diminuiscono dello 0,2% rispetto al secondo trimestre dopo due anni di rincari.

La prestazione delle imprese bergamasche in questo trimestre risulta allineata a quella regionale: la Lombardia cresce infatti del +2,9% su base annua.

Per entrambi i livelli territoriali la crescita risulta significativa da diversi anni, sebbene a Bergamo sia iniziata più tardi. Ciò spiega il divario tra l’indice del fatturato bergamasco (94,6), che in quattro anni ha recuperato oltre la metà delle perdite dovute alla crisi dei debiti sovrani, e quello regionale (103,7), che ha già completato la ripresa.

I risultati dei singoli comparti sembrano evidenziare il contributo positivo del commercio all’ingrosso e delle attività di alloggio e ristorazione, che beneficiano dell’aumento degli arrivi turistici. Crescono anche i servizi alle imprese, sebbene più lentamente che a livello regionale.

Diminuisce (-0,4%) il numero di addetti nel terzo trimestre, risultato di un ricambio caratterizzato da vivaci tassi di ingresso e uscita. Al netto degli effetti stagionali il saldo assume un segno leggermente positivo, confermando la tendenza crescente degli ultimi tre anni.

I servizi sono l’unico settore dell’economia provinciale a mostrare un miglioramento del clima di fiducia degli imprenditori: i saldi tra le aspettative di aumento e di diminuzione tornano a crescere dopo la fase negativa avviata nel 2018.

Gli imprenditori bergamaschi dei servizi scommettono sul proseguimento della crescita del settore anche nel prossimo trimestre, senza temere eccessivamente i rischi di un “contagio” proveniente dal settore manifatturiero in difficoltà.

Il terzo trimestre 2019 si chiude con 94.709 imprese registrate in provincia di Bergamo. Lo stock delle imprese attive (84.531) registra un calo tendenziale del -0,7% su base annua da due anni a questa parte.

Nel periodo considerato si sono avute 962 nuove iscrizioni e 1202 cessazioni con un saldo negativo di -240 unità.

Le imprese attive aumentano su base tendenziale tra le società di capitale mentre diminuiscono le società di persona, le imprese individuali e le altre forme giuridiche, in prevalenza cooperative. Anche queste variazioni seguono la tendenza in atto da tempo.

Il settore artigiano, con 30.422 imprese a fine settembre 2019, registra una riduzione del -0,9% delle unità registrate su base annua. Lo stock delle posizioni attive registra una riduzione di -277 unità rispetto allo stesso periodo dell’anno precedente. Le iscrizioni aumentano del 3,3% su base annua, diminuiscono invece le cessazioni del -10,3%. Per questo trimestre si registra quindi un saldo positivo tra iscritte e cessate: +14 unità, contro quello di -35 unità del secondo trimestre dell’anno precedente.

Tra i settori produttivi, la contrazione delle imprese attive, rispetto a un anno fa riguarda prevalentemente il commercio all’ingrosso e al dettaglio, le attività manifatturiere e l’edilizia. Si registrano aumenti prevalentemente tra i servizi di supporto alle imprese, le attività professionali e le attività immobiliari, i servizi di intrattenimento e i servizi alle persone.

Lo spaccato per genere, età e nazionalità delle posizioni attive, evidenzia su base annua una flessione delle imprese giovanili, un leggero aumento delle imprese straniere. Pressoché invariate le imprese femminili.

In aumento le procedure concorsuali di fallimento, scioglimento e messa in liquidazione: 309 nel terzo trimestre del 2019, in confronto alle 296 del corrispondente trimestre del 2018.

Le oltre 107 mila unità locali delle imprese attive, pressoché invariate rispetto a un anno fa, impiegano 401.585 addetti. Rispetto allo stesso periodo del 2018 si registrerebbe pertanto un incremento di oltre 12 mila addetti, con una variazione positiva del +3,1%.

Incrementi rilevanti si riscontrano nei servizi di alloggio e ristorazione, nelle attività manifatturiere, nel trasporto e magazzinaggio, nei servizi di supporto alle imprese, nel commercio all'ingrosso e al dettaglio, riparazione di auto, nelle costruzioni, attività professionali, scientifiche e tecniche.

Una perdita di addetti su base annua si rileva solo nei comparti fornitura sia di energia elettrica che di acqua e gas.

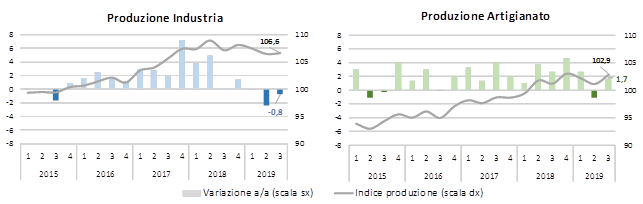

Dopo la performance negativa del secondo trimestre, i mesi estivi evidenziano un miglioramento della produzione manifatturiera a Bergamo: le imprese industriali con almeno 10 addetti registrano ancora un livello produttivo inferiore rispetto a un anno fa, ma con una flessione di entità inferiore (è passata dal -2,4% al -0,8%). Rispetto ai tre mesi precedenti la variazione risulta leggermente positiva (+0,1%). Il progresso risulta più evidente per le imprese artigiane con almeno 3 addetti, che mettono a segno un incremento produttivo significativo sia su base annua sia rispetto al trimestre scorso (+1,7% in entrambi i casi).

Il dato del terzo trimestre ci consente anche di fare una prima valutazione sull’andamento dell’anno, anche se provvisoria: la variazione media dei primi tre trimestri del 2019 è pari al -1% per l’industria e al +1,1% per l’artigianato, in peggioramento per entrambi i comparti rispetto a quanto registrato l’anno precedente (rispettivamente +2,7% e +3,1%).

L’industria bergamasca conferma in questa fase una dinamica più debole di quella regionale: in Lombardia si registra infatti una variazione su base annua positiva (+0,9%) e un incremento congiunturale, cioè rispetto al trimestre scorso, più marcato (+1,1%). L’indice della produzione industriale evidenzia a Bergamo una fase di stabilizzazione (valore pari a 106,6 su base 2010) dopo la prima metà del 2019 caratterizzata da un andamento negativo, ma la ripresa di un chiaro sentiero di crescita, come quello mostrato nel biennio 2016-2017, non sembra ancora all’orizzonte.

A livello settoriale pesa la flessione evidenziata dalla meccanica, che registra il secondo segno negativo consecutivo dopo aver a lungo trainato l’industria bergamasca; contributi positivi provengono invece dalla chimica e dalla gomma-plastica.

Il fatturato mostra un calo su base annua (-0,7%) per la prima volta dopo quasi quattro anni, sebbene la variazione media dei primi tre trimestri rimanga positiva (+0,5%).

Anche dagli ordini giungono segnali poco incoraggianti, con variazioni su base annua negative e in peggioramento sia per gli ordini dal mercato interno (-2,4%) che per quelli esteri (-2,2%)

Le difficoltà sul fronte produttivo iniziano ad avere effetti anche sull’occupazione delle imprese industriali, che nel periodo 2015-2018 aveva mantenuto un andamento crescente: il saldo del numero di addetti tra inizio e fine trimestre risulta infatti leggermente negativo (-0,1%).

Nonostante il lieve miglioramento registrato dalla produzione, il quadro complessivo dell’industria a Bergamo continua quindi a essere caratterizzato da estrema incertezza, che si riflette nel deterioramento delle aspettative degli imprenditori.

Più positivi i risultati evidenziati dall’artigianato manifatturiero bergamasco, che sono allineati alla media regionale per quanto riguarda la variazione su base annua (+1,9% il dato lombardo), ma che rispetto ai tre mesi precedenti evidenziano un incremento più marcato (+0,9% la variazione regionale). Dopo due trimestri negativi torna a crescere l’indice della produzione artigiana, che si attesta a quota 102,9, raggiungendo nuovamente i livelli massimi di fine 2018; si conferma inoltre il divario positivo rispetto alla Lombardia (indice pari a 99,6). Il recupero rispetto alla battuta d’arresto del secondo trimestre si estende anche al fatturato, che cresce del 3% su base annua, e agli ordinativi, in aumento del +3,9% per quanto riguarda il mercato nazionale. Positivi anche i risultati occupazionali, con un saldo pari al +0,8% tra ingressi e uscite. Nonostante il rasserenamento del quadro complessivo delineato dagli indicatori congiunturali, le aspettative degli imprenditori artigiani rimangono orientate al pessimismo, con saldi tra previsioni di aumento e diminuzione in calo per tutte le variabili.

Continuano a non risentire del rallentamento della manifattura le imprese bergamasche dei servizi, che nel terzo trimestre mettono a segno un nuovo risultato significativo (+2,7% il fatturato su base annua); la media dei primi 9 mesi del 2019 è pari al +2,9%, in ulteriore accelerazione rispetto al 2018.

Anche le imprese attive nel commercio al dettaglio registrano una crescita del fatturato (+2,1%), rafforzando l’incremento già registrato nel trimestre scorso; la variazione media dei primi tre trimestri del 2019 risulta così positiva (+0,7%), in ripresa dopo la flessione dell’anno scorso.

Commenta il presidente Malvestiti: “Sembra scongiurato, per il momento, il rischio di un avvitamento in una spirale recessiva, tuttavia permangono elementi di criticità legati soprattutto all’evoluzione del commercio internazionale. Gli effetti delle guerre tariffarie si fanno infatti sentire sempre più sui numeri della nostra economia. Sono ormai quasi due anni di stagnazione per l’economia italiana e non si intravedono ancora segnali di ripresa.”

In termini di imprese, addetti e valore aggiunto generato, la filiera del sistema casa è senz’altro la più importante in bergamasca e rappresenta da sola circa il 21% del valore generato dalle unità locali della provincia (3,8 miliardi di euro). È connotata da un sistema di micro e piccole imprese (molte delle quali artigiane) e da una produttività del lavoro piuttosto bassa.

Seguono due filiere dalla forte connotazione industriale: la meccanica strumentale (1,8 miliardi di euro) e la metallurgia-siderurgia (1,4 miliardi di euro), formate al contrario da unità locali di dimensioni maggiori (in media sui 10-12 addetti) e caratterizzate da un’elevata produttività.

L’agroalimentare (agribusiness) genera in provincia un valore aggiunto di 1,4 miliardi di euro e occupa 28 mila addetti, risultando la filiera occupazionalmente più rilevante dopo quella del sistema casa. Va specificato che questi valori sono al netto del settore agricolo, non compreso nei dati analizzati.

Una filiera importante del made in Italy come il sistema moda coinvolge in provincia 5 mila unità locali di imprese che generano un valore aggiunto di 1,1 miliardi di euro: si tratta di imprese di dimensioni ridotte caratterizzate da bassa produttività, determinata anche dall’elevata intensità di lavoro richiesta dalle attività tipiche della filiera. Caratteristiche opposte mostrano invece le imprese della filiera chimico-cosmetica, meno numerose ma in grado di generare lo stesso valore aggiunto, grazie alle maggiori dimensioni e all’elevato livello di produttività (solo la filiera energia mostra valori più alti su questi due indicatori).

Un modo efficace per identificare le specializzazioni territoriali è analizzare la quota di valore aggiunto sul totale regionale. Questa analisi evidenzia la forte vocazione manifatturiera della provincia: se infatti Bergamo genera circa un decimo del valore complessivo dell’economia lombarda, tale percentuale è più elevata per le filiere della metallurgia-siderurgia, della meccanica strumentale e della chimica-cosmetica, tre filiere a forte componente industriale, caratterizzate da elevata produttività, che rappresentano sicuramente uno dei segmenti più competitivi dell’economia provinciale.

Seguono i mezzi di trasporto, l’imballaggio (packaging) e il sistema casa, che oltre a essere la filiera più rilevante a Bergamo dal punto di vista dimensionale registra anche un’incidenza sul totale regionale superiore alla media. Le filiere in cui Bergamo risulta meno specializzata sono quelle caratterizzate da una maggiore componente di attività dei servizi, come logistica, turismo-cultura, scienza della vita (life science), mediatico-audiovisivo e tecnologia dell’informazione e della comunicazione (ICT).

Il valore aggiunto delle filiere è stato poi scomposto nell’apporto percentuale di ciascun settore che interviene nella catena produttiva. Il sistema casa coinvolge il maggior numero di settori e in esso si trova un contributo marginale del settore estrattivo, che fornisce le materie prime, e dei servizi di supporto alle imprese, mentre più consistente risulta l’apporto delle attività professionali, scientifiche e tecniche, in particolare degli studi di architettura e ingegneria; i due settori più rilevanti sono però il manifatturiero (33,3%), per la produzione dei materiali da costruzione come il cemento, e naturalmente le costruzioni (42,5%), ma un discreto contributo giunge anche dalle attività immobiliari e dal commercio.

Si conferma la caratterizzazione industriale delle filiere in cui la provincia di Bergamo è specializzata: il 95,3% del valore aggiunto complessivo della meccanica strumentale è infatti originato proprio dal comparto manifatturiero e tale apporto è pari al 91,9% sia per la metallurgia-siderurgia sia per la chimica-cosmetica. Un’altra filiera industriale è quella dell’energia, dove il valore aggiunto è creato per due terzi dal manifatturiero e per un terzo dalla fornitura di energia elettrica e gas.

La manifattura spiega i tre quarti del valore aggiunto nelle filiere dell’imballaggio, del mediatico-audiovisivo e del sistema moda: nel primo caso la quota restante è dovuta al commercio e ai servizi operativi di supporto alle imprese, mentre nel secondo svolgono un ruolo rilevante le attività professionali, scientifiche e tecniche e i servizi di informazione e comunicazione. Nel sistema moda il residuo è invece quasi interamente spiegato dalla componente commerciale.

Un’elevata importanza del commercio si trova anche nei mezzi di trasporto, dove però la componente manifatturiera è ancora prevalente, e nell’agroalimentare, dove il valore aggiunto creato si divide quasi a metà tra commercio e manifattura.

Passando invece alle filiere dove il contributo della manifattura risulta minoritario, oltre al sistema casa, troviamo scienza della vita, dove i due terzi del valore sono generati da sanità e assistenza sociale, e la filiera dell’ICT, dipendente per una quota simile dai servizi di informazione e comunicazione. Risultano invece composte integralmente da attività dei servizi le filiere della logistica e del turismo-cultura, dove il contributo prevalente proviene dalle attività di alloggio e ristorazione.

In un’ottica internazionale è utile capire la posizione delle filiere bergamasche nelle catene del valore globale(1), informazione che si può ottenere incrociando l’informazione relativa all’appartenenza a gruppi di impresa. In particolare l’energia si conferma la filiera formata dalle imprese più strutturate, in 9 casi su 10 organizzate all’interno di gruppi di impresa; seguono la chimica-cosmetica, i mezzi di trasporto e la meccanica strumentale. Invece, le filiere prevalentemente terziarie dove la presenza dei gruppi è più frequente sono quella mediatico-audiovisiva e l’ICT. Più ridotta risulta l’incidenza di imprese appartenenti a gruppi per logistica, scienza della vita e da ultimo il sistema casa.

Non per tutte le imprese è possibile risalire alla nazionalità del vertice, ma si può comunque stimare un peso significativo dei gruppi a controllo estero (intorno al 30%) per le filiere dell’energia, della chimica-cosmetica e dell’agroalimentare, mentre nelle filiere dei mezzi di trasporto, dell’ICT e del sistema moda i gruppi, pur presenti in maniera significativa, sono in larga maggioranza a controllo italiano.

Nella maggior parte delle filiere l’incidenza dei gruppi di impresa a Bergamo risulta simile a quella lombarda, anche se generalmente su livelli di poco inferiori; in alcune filiere tuttavia lo scarto diviene rilevante, in particolare per quelle dove prevalgono le attività dei servizi come mediatico-audiovisivo, ICT, logistica e scienza della vita. Probabilmente il divario è dovuto al peso significativo sulla Lombardia delle imprese milanesi, che risultano molto più strutturate nei comparti del terziario.

(1)Per definire le filiere produttive si è seguito un criterio che, da un lato, definisce le principali catene di valore e le attività a esse connesse, dall’altro associa alle singole attività i codici Ateco. La base dei dati utilizzata è di fonte Istat con aggiornamento 2015. Negli ultimi anni è stata posta particolare attenzione allo studio del sistema produttivo dal punto di vista delle filiere e della generazione del valore lungo la catena di creazione, trasformazione, distribuzione e fornitura di un determinato prodotto o servizio. La catena del valore è il sistema di relazioni che intercorrono tra imprese di settori diversi che concorrono alla generazione del valore associato a un bene o servizio.

Con la rilevazione trimestrale sulla congiuntura la Camera di commercio ha indagato le relazioni che intessono le imprese con i clienti, i fornitori e tra loro stesse tramite rapporti di subfornitura, contratti di rete e accordi produttivi di altro tipo.

Data la frammentazione strutturale dovuta alla prevalenza della piccola o media dimensione aziendale, tratto caratteristico del sistema produttivo italiano, le relazioni interaziendali potrebbero compensare parzialmente questo limite e consentire percorsi di crescita tra le imprese. Tuttavia, per una poco spiccata propensione a instaurare legami produttivi tra imprese, gli imprenditori bergamaschi sembrano utilizzare poco l’aggregazione.

A livello regionale il settore che fa maggiore ricorso all’aggregazione è il commercio al dettaglio. Quasi un’impresa commerciale su dieci ha dichiarato di appartenere a una rete e infatti in questo settore sono particolarmente diffusi i gruppi d’impresa e le forme di aggregazione in generale. Segue in classifica il settore dell’industria, soprattutto per le imprese di più grande dimensione. A livello provinciale lo scarso numero di imprese che hanno dichiarato di appartenere a una rete impedisce di compiere elaborazioni statisticamente significative.

Un altro approfondimento dell’indagine congiunturale ha riguardato la rete dei clienti e dei fornitori.

CLIENTI. Sotto il profilo della localizzazione, si conferma la maggior apertura ai mercati esteri delle imprese industriali: a Bergamo circa la metà di esse dichiara di avere i principali clienti nei paesi UE e circa una su tre nel resto del mondo. Tali percentuali si riducono notevolmente sia nell’artigianato che nei servizi, settori dove prevalgono nettamente le relazioni di prossimità. Nel manifatturiero, sia industriale che artigianale, anche la dimensione d’impresa gioca un ruolo importante, con imprese maggiormente esposte all’estero al crescere del numero di addetti.

Se si analizza la dipendenza dal cliente principale, non emergono differenze eclatanti tra i settori, anche se le imprese dei servizi attuano una politica di maggiore diversificazione della clientela. Le imprese per le quali la dipendenza dal cliente principale supera la soglia critica del 50% sono meno di una su cinque.

Industria, artigianato e servizi si differenziano maggiormente considerando la dimensione del cliente principale. Per l’industria il cliente è una grande impresa quasi nella metà dei casi, mentre ciò accade più raramente per i servizi e per l’artigianato.

FORNITORI. L’orizzonte locale dell’artigianato e dei servizi è caratterizzato anche dalla localizzazione dei fornitori: più della loro metà stanno in provincia, anche se frequenti rapporti di fornitura vengono dagli altri territori lombardi. La quota di imprese con fornitori internazionali è più elevata nell’industria, ma sono più quelle che si avvalgono di forniture locali, con il 39% che si rifornisce soprattutto a Bergamo e il 52% nelle altre province lombarde. Ciò indica un marcato radicamento nel territorio anche per le imprese più internazionalizzate del settore industriale.

Infine, le imprese che si riforniscono presso un solo fornitore per oltre la metà degli acquisti rappresentano una quota che varia dal 7% nei servizi al 12% nell’artigianato, mentre nell’industria si acquista dal fornitore principale più del 25% solo in un caso su tre.

“L’analisi dei rapporti instaurati dall’impresa conferma la propensione all’internazionalizzazione dell’industria bergamasca, la quale mostra un’apertura all’estero anche più marcata rispetto alla media lombarda, pur mantenendo un forte legame con le reti di fornitura del territorio”, – commenta il presidente della Camera di commercio Paolo Malvestiti. “Per altro verso, in tutti i settori produttivi i grandi clienti rivestono una notevole rilevanza economica e generano un ampio indotto, fatto che va per giunta messo in relazione con l’esigua percentuale di grandi imprese in regione.”