sdfsdfsd

Mercoledì 24 Aprile 2024

Vai al Contenuto Raggiungi il piè di pagina

sdfsdfsd

A Bergamo nella media dell’anno 2019, secondo una recente elaborazione sui microdati provinciali Istat effettuata da Unioncamere Lombardia, i Neet, acronimo di Not in Education, Employment or Training, ovvero la classe di giovani tra i 15 e i 29 anni che non lavorano perché disoccupati o inattivi, né partecipano a corsi di istruzione o formazione professionale, sono 24.744 (9.601 maschi e 15.142 femmine). Il tasso Neet totale o tasso di incidenza sulla popolazione giovanile tra i 15 e i 29 anni registra il 14,5%.

In Lombardia i Neet sono 213.986 con un tasso di incidenza del 14,8% sull’insieme dei giovani residenti, mentre in Italia sono 2.003.104 con un tasso del 22,2%. Il territorio bergamasco, fatto salvo il maggiore margine di errore statistico sul livello provinciale, risulta sostanzialmente allineato ai dati regionali e sensibilmente distante da quelli nazionali.

[Grafico 1 - Neet totali e tasso Neet, Bergamo e Lombardia, 2014-2019]

I Neet maschi perdono quasi 5 mila unità rispetto all’anno precedente. Il tasso Neet maschile si attesta sul 10,9% contro il 16,3% del 2018, di poco inferiore alla media della Lombardia (11,8%) e molto lontano dalla media nazionale (20,2%).

I Neet donne rappresentano il 61% della popolazione Neet bergamasca. Questa categoria aveva subito una forte flessione nel 2018 rispetto all’anno precedente e il miglioramento si è mantenuto nel 2019, che ha registrato solo un lieve incremento del 2%. Il tasso Neet femminile del 18,3% è allineato con quello della Lombardia (17,9%) ma sensibilmente inferiore rispetto alla media italiana (24,3%).

Nonostante i segnali positivi, il territorio bergamasco risente ancora di un ampio divario tra giovani donne e giovani uomini, che caratterizza da sempre il mercato del lavoro della provincia.

[Grafico 2 - Tasso Neet maschile e femminile (giovani 15-29 anni), Bergamo 2014-2019]

A confronto con le altre province lombarde, il tasso Neet femminile colloca Bergamo in quinta posizione per tasso di incidenza più elevato dopo Varese, Lodi, Cremona e Monza e Brianza.

[Grafico 3 - Tasso Neet femminile (Giovani 15-29 anni), 2019]

Significativamente migliore, invece, la situazione bergamasca per il tasso Neet maschile, che assicura a Bergamo il terzo posto tra le province lombarde con minore Neet rate maschile, insieme a Brescia (9,3%) e Sondrio (7,7%). A livello di tasso Neet complessivo, invece, Bergamo risulta tra le prime cinque province con tasso di incidenza totale più basso insieme a Lecco (13,9%), Milano (13,5%), Brescia (13,4%) e Sondrio (10,6%).

Interessante notare che, tra le regioni italiane a forte industrializzazione, la Lombardia si colloca al secondo posto per tasso Neet totale dopo il Piemonte (16,6%), mentre Emilia-Romagna (14,3%) e Veneto (12,4%) registrano tassi inferiori.

Nei primi due trimestri del 2020, secondo gli ultimi microdati provinciali Istat, a Bergamo i Neet totali e il tasso Neet risultano aumentati lievemente rispetto ai valori nei periodi corrispondenti dell’anno 2019. Questo perché la situazione del mercato del lavoro nel 2020, a causa della diffusione della pandemia da Covid-19 e delle relative misure di contenimento, ha influito notevolmente anche sui giovani Neet. Il primo semestre dell’anno, infatti, ha visto un calo della disoccupazione, dovuto da un lato agli ammortizzatori sociali e dall’altro al fenomeno dello scoraggiamento che ha portato molti giovani a smettere di cercare una professione e a rientrare, quindi, nella categoria dei Neet.

[Grafico 4 - Tasso Neet totale (giovani 15-29), Bergamo 2014-2020]

Commenta i risultati il presidente Carlo Mazzoleni: "Il fenomeno Neet deve essere affrontato con tutti gli strumenti disponibili, perché il rischio è quello di perdere una generazione nel mondo del lavoro. Il calo del fenomeno Neet riscontrato a Bergamo nel 2019 è un segnale incoraggiante, ma non dobbiamo sottovalutare il quadro dell’anno corrente, che ci segnala come i giovani stiano subendo più di altre fasce d’età la crisi economica da Covid-19, e ci ricorda la necessità di continuare a investire sulla formazione, l’orientamento, l’alternanza scuola-lavoro, l’apprendistato, e la promozione della nuova imprenditorialità."

Il terzo trimestre 2020 si chiude con 94.166 imprese registrate in provincia di Bergamo. Lo stock delle imprese attive (83.978) è in calo tendenziale (-553 posizioni pari al -0,7% su base annua) dalla metà del 2012. Nel periodo considerato si sono avute 1.002 nuove iscrizioni (+4% su base annua) e 840 cessazioni (-30,1%), con un saldo positivo di +162 unità (-240 nel corrispondente periodo del 2019).

Le imprese attive aumentano su base tendenziale tra le società di capitale (+1,3%). Diminuiscono le società di persone (-2,8%), le imprese individuali (-1,0%) e le altre forme giuridiche (-1,8%), in prevalenza cooperative.

Tra i settori produttivi, la contrazione delle imprese attive rispetto a un anno fa riguarda il commercio all'ingrosso e al dettaglio (-389 pari al -2,0%), le attività manifatturiere (-173 pari al -1,6%, di cui 151 artigiane), i servizi di alloggio e ristorazione (-100 pari a -1,7%), agricoltura, silvicoltura e pesca (-48 pari al -1,0%), costruzioni (-36 pari al -0.2%), trasporto e magazzinaggio (-28 pari a 1,3%) e le attività di intrattenimento (-4 pari a +0,4%).

Si registrano aumenti prevalentemente tra i servizi di supporto alle imprese (+103 pari a +3,5%), le attività professionali (+77, pari al +2,0%), le attività finanziarie e assicurative (28, paria a +1,2%), le attività immobiliari (+26 pari a +0,4%), la sanità e l'assistenza sociale (+12, pari a +1,9%) e l'istruzione (+10 pari al +2,3%).

Il settore artigiano, con 30.152 imprese a fine settembre 2020, registra una riduzione del -0,9% delle unità registrate su base annua. Lo stock delle posizioni attive registra una riduzione di 265 unità rispetto allo stesso periodo dell'anno precedente. Le iscrizioni (+335) diminuiscono del 2,6% su base annua mentre aumentano leggermente le cessazioni (+331, ovvero +0,3%). Per questo trimestre si registra comunque un saldo positivo tra iscritte e cessate: +4 unità, contro quello del secondo trimestre dell'anno precedente, +14 unità.

Lo spaccato per genere, età e nazionalità delle posizioni attive evidenzia su base annua una flessione (-2,3%) delle imprese giovanili, un leggero aumento delle imprese straniere (+1,7%). In leggera diminuzione le imprese femminili (-0,5%).

Diminuite le procedure concorsuali di fallimento, scioglimento e messa in liquidazione: 250 nel terzo trimestre del 2020, in confronto alle 309 del corrispondente trimestre del 2019.

L'importazione periodica nel Registro imprese dei dati occupazionali comunicati a INPS in base alla localizzazione dell'impresa consente di stimare, con la cautela necessaria di fronte a dati di origine amministrativa, gli addetti, cioè le posizioni lavorative presenti nel territorio, al netto del settore pubblico e delle attività dei liberi professionisti.

Le 107 mila unità locali delle imprese attive, diminuite rispetto a un anno fa, impiegano 398.630 addetti. Rispetto allo stesso periodo del 2019 si registrerebbe pertanto una riduzione di -2.955 addetti, con una variazione del -0,7%.

Incrementi si riscontrano nei servizi di sanità e assistenza sociale (+1.283), nelle costruzioni (+1.249) e nelle attività manifatturiere (+245).

Rilevanti perdite di addetti su base annua si rileva nei servizi di noleggio, agenzie di viaggio e supporto alle imprese (-2.164), nel commercio all'ingrosso e al dettaglio (-1.264), nelle attività dei servizi di alloggio e ristorazione (-1.191), nelle attività di intrattenimento e divertimento (-529) e nelle attività finanziarie e assicurative.

Commenta il presidente Mazzoleni: "Nel periodo considerato resta positivo il saldo tra aperture e chiusure, ma negli ultimi due trimestri disponibili l'anagrafe camerale sembra evidenziare l'inizio di un'inversione di tendenza nella consistenza delle imprese attive per i servizi di alloggio e ristorazione. Purtroppo è altamente probabile che sul settore, già duramente colpito dalla crisi del turismo conseguente alla pandemia, peseranno anche le recenti misure di contenimento del Covid-19."

Nella regione Lombardia e in provincia di Bergamo anche il settore agricolo ha risentito molto della diffusione del Covid-19 e dalle misure adottate per il suo contenimento, ma non nella misura degli altri comparti produttivi. Questa in estrema sintesi il risultato dello studio semestrale sulla congiuntura agricola lombarda condotto da Unioncamere Lombardia e Regione Lombardia in collaborazione con le associazioni agricole, presentato stamattina. Lo studio evidenzia infatti nel primo semestre dell’anno la natura anti-ciclica dell’agro-alimentare che, ancora una volta, ha dimostrato una tenuta maggiore nelle circostanze di recessione economica da Covid-19.

L’andamento dell’agricoltura è dunque negativo, ma meno rispetto ad altri settori come l’industria, con un indice del fatturato regionale cumulato che registra una forte flessione, specialmente nel secondo trimestre. Anche a livello nazionale l’Istat stima che l’agricoltura abbia contribuito alla caduta del PIL per il -2,3% nel primo trimestre e per il -4,9% nel secondo trimestre.

Le esportazioni dell’agro-alimentare nella provincia di Bergamo crollano del 2% nel semestre, in decisa controtendenza rispetto alla Lombardia, che registra invece una crescita del +2%. A pesare sul risultato negativo nel bergamasco è l’industria alimentare e delle bevande, che rileva un -6% contro il +16% del 2019. Nella provincia di Bergamo, tuttavia, l’esportazione dei prodotti dell’agricoltura, della silvicoltura e dell’acquacoltura ha valori molto positivi (+24%), in netta contrapposizione con la media regionale (-0,2%).

L’indice di costo dei mezzi di produzione riscontra un calo significativo, specialmente nella zootecnia e, seppure in misura inferiore, nelle coltivazioni agricole, a causa della diminuzione delle spese energetiche nei mesi di confinamento.

Interessante notare che i risultati di ciascun comparto sono stati molto differenti e influenzati dallo specifico canale cui sono destinati i prodotti finiti. Nel dettaglio si sono evidenziate le seguenti dinamiche settoriali:

Sul fronte occupazionale i segnali sono positivi per il primo trimestre (ultimo dato disponibile), che ha registrato in Lombardia un aumento degli addetti (6,1%) alle unità locali delle imprese agricole. Nella provincia di Bergamo, invece, il dato è cresciuto del +7,5%, ben al di sopra della media lombarda, e allineato alle ottime perfomance delle province di Sondrio (+13,6%) e di Mantova (+10,6%). I dati mensili del Sistal di Regione Lombardia, basati sulle comunicazioni obbligatorie relative a rapporti di lavoro dipendente nella provincia, offrono un quadro più preciso. In agricoltura le assunzioni sono rimaste stabili fino a maggio ma segnano una flessione negativa nel mese di giugno che si approfondisce con luglio. Le cessazioni nel settore, invece, sono in aumento, con picchi nei mesi di gennaio, febbraio e aprile.

Il numero di imprese operanti nel settore agricolo continua a calare in modo costante rispetto ai semestri precedenti. Questo andamento però non risulta tanto influenzato dall’emergenza Covid-19 quanto, invece, dalla peculiare struttura del tessuto imprenditoriale agricolo lombardo. In Lombardia si registra una variazione negativa del -1,9% e del -2,1%, rispettivamente nel primo e nel secondo trimestre. Nella provincia di Bergamo si riscontrano risultati leggermente migliori rispetto alla media regionale, con un calo del -0,3% nel primo trimestre e del -1,1% nel secondo.

Il quadro che traccia lo studio congiunturale è di un primo semestre 2020 negativo per il settore agricolo della Lombardia, anche se in misura molto più contenuta rispetto ad altri comparti. Detto ciò, l’emergenza sembra aver travolto soprattutto il comparto della zootecnia, il cuore dell’agro-alimentare lombardo, e il lattiero-caseario, causando una contrazione significativa dell’indice trimestrale dei prezzi all’origine. La tiepida ripresa iniziata negli ultimi mesi del primo semestre e nei mesi successivi al confinamento fa sperare in un miglioramento per il prossimo semestre. L’incognita principale sul futuro del settore è però una nuova diffusione del Covid-19 in Italia e all’estero.

Il valore delle esportazioni di Bergamo nel trimestre è sceso a 3.066 milioni di euro(‑26,7% su base annua, contro variazioni del -26,9% in Lombardia e del -27,8% in Italia).

Nel trimestre le importazioni sono state pari a 1.809 milioni (-26,6% tendenziale contro -24,8% in Lombardia e -28,4% in Italia).

Il saldo trimestrale della bilancia commerciale di Bergamo è positivo per 1.258 milioni, inferiore al saldo del trimestre corrispondente dell’anno scorso (1.716 milioni).

Le esportazioni bergamasche registrano un peggioramento rispetto ai dati dell’ultimo trimestre. Il calo provinciale è in linea con quello regionale, il quale, come nel trimestre precedente, è più accentuato rispetto al Nord-est (-23,2%) e lievemente anche rispetto Nord-ovest (‑26,6%).

In calo tutti i settori trainanti dell’export provinciale: macchinari (759 milioni, ‑25,9%), prodotti chimici (473 milioni, -20,7%), metalli di base (427 milioni, -26,8%), articoli in gomma (302 milioni, ‑24%), mezzi di trasporto (247 milioni, -34,5%) e apparecchi elettrici (191 milioni, -29,4%), oltre al tessile e abbigliamento (142 milioni, -43,8%). La diminuzione complessiva del valore delle esportazioni è spiegata principalmente dalla variazione delle citate categorie merceologiche, che danno conto del 89% del totale esportato nel periodo.

Nel trimestre in esame l’export di Bergamo per area geografica di destinazione registra un calo tendenziale verso l’area UE 27 post Brexit (-24,2%), nonché verso l’Eurozona (-24,4%). I mercati Extra UE sono in calo ancora maggiore (‑30%), dovuto principalmente all’effetto combinato di una diminuzione verso i Paesi europei non UE, America settentrionale e Asia orientale.

In forte discesa le esportazioni verso i primi dieci maggiori paesi di destinazione delle merci bergamasche, che congiuntamente rappresentano il 61% del totale trimestrale esportato. Valori fortemente negativi per i primi cinque: Germania (-20,3%), Francia (‑27,4%), Stati Uniti (-31,7%), Spagna (‑36,8%) e Regno Unito (-32,7%).

A partire dal febbraio 2020 il Regno Unito è uscito dall'Unione Europea. Per assicurare il confronto con l’anno precedente si è utilizzato l’aggregato UE27, senza il Regno Unito. Analogamente sono stati ricalcolati gli aggregati Paesi europei non UE e Paesi extra UE.

L’Istat segnala infine che, nel contesto dell’emergenza Covid-19 la rilevazione Intrastat ha registrato un calo delle dichiarazioni pervenute per i mesi di febbraio, marzo e aprile. I dati potranno essere pertanto oggetto di successiva revisione.

Commenta il presidente Mazzoleni: “Se nel primo trimestre la diminuzione bergamasca era doppia rispetto a quella della Lombardia, ora osserviamo un allineamento tra i valori provinciali e quelli regionali, purtroppo pesantemente negativi. Bergamo occupa il posto di sesta provincia per diminuzione delle esportazioni, dopo Milano, Torino, Firenze, Brescia e Vicenza. Ce lo aspettavamo, dato che aprile è stato il mese con il maggior calo. Tuttavia, per l’Istat a luglio e agosto è proseguita la fase di ripresa, anche occupazionale, e le previsioni puntano a un rimbalzo del Pil nel terzo trimestre. Confido che anche le esportazioni si misureranno con numeri ben diversi nel prossimo periodo”.

Lo studio congiunturale realizzato dalla Camera di commercio con riferimento al secondo trimestre dell’anno ha approfondito il tema della finanza aziendale. Alla fine del citato periodo l’impatto dell’emergenza sanitaria sulla situazione finanziaria viene giudicato ancora grave dagli imprenditori bergamaschi, ma in attenuazione rispetto alle valutazioni fatte dopo i primi tre mesi dell’anno: in tutti i settori diminuisce infatti la quota di imprese che pensa di non riuscire a recuperare le perdite accumulate durante il confinamento, percentuale che si attesta intorno al 25% con l’eccezione dell’industria, dove tale valore scende al 15%.

Allo stesso tempo si allarga la fetta di imprese che afferma di non avere avuto effetti negativi, passando dal 5% al 10% nell’industria, dal 7% all’11% nell’artigianato e dal 9% al 15% nei servizi. Solo nel commercio al dettaglio si assiste a una riduzione della quota di imprese “immuni” dagli effetti del Covid-19 (dal 31% al 26%). Va però sottolineato che, da un lato, la percentuale rimane superiore agli altri settori e che, dall’altro, tale riduzione si accompagna a una significativa crescita delle imprese che pensano di recuperare le perdite in tempi più o meno brevi.

Nonostante questi primi segnali positivi, lo shock causato dalla pandemia sulla situazione finanziaria delle imprese rimane di eccezionale gravità, mettendo in difficoltà gran parte delle realtà imprenditoriali non solo per la riduzione di fatturato e ordini, ma anche per la necessità di continuare a sostenere costi. Le imprese della provincia hanno fatto fronte all’emergenza accrescendo l’indebitamento, come dimostra la brusca discesa della percentuale di chi dichiara un rapporto tra mezzi terzi e mezzi propri inferiore a 1. Il calo rispetto al 2019 è significativo per tutti i settori, in particolare per commercio e servizi, e porta queste percentuali vicine ai valori registrati nel 2014, certificando così l’interruzione di quel processo di rafforzamento patrimoniale e riduzione della leva finanziaria che ha caratterizzato gli ultimi anni e che ha comunque consentito alle imprese di affrontare la crisi del 2020 da una posizione finanziaria più solida.

Le principali fonti di finanziamento a cui le imprese bergamasche hanno fatto ricorso nell’ultimo anno si confermano l’autofinanziamento e il credito bancario, anche se con percentuali generalmente in calo rispetto al 2019. In particolare risulta in diminuzione l’autofinanziamento, in linea con la tendenza alla crescita dell’indebitamento: la quota di imprese che si finanziano con risorse interne cala moderatamente nell’industria, ma in maniera significativa nell’artigianato, nel commercio al dettaglio e nei servizi. Aumenta invece in maniera rilevante l’utilizzo di contributi pubblici, anche grazie alla mole di strumenti messi in campo dalle istituzioni per sostenere le imprese.

Anche il credito commerciale ha rappresentato un’ancora di salvezza per molte imprese, che hanno a loro volta subito gli effetti negativi dei ritardi di pagamento dei loro clienti: il ricorso a questa forma di finanziamento è cresciuto in tutti i settori con l’eccezione dell’industria, raggiungendo il 16% nei servizi e nel commercio al dettaglio. Le previsioni degli imprenditori per i prossimi sei mesi confermano queste tendenze, indicando un minor ricorso alle fonti tradizionali dell’autofinanziamento e del credito bancario e un’ulteriore crescita di contributi pubblici e credito commerciale.

Il bisogno crescente di liquidità da parte delle imprese emerge chiaramente come spinta preponderante per la richiesta di credito, in netta crescita rispetto al 2019: se l’anno precedente tale motivazione raccoglieva circa il 40% delle risposte ora rappresenta circa il 60% dei casi. I finanziamenti destinati a investimenti produttivi rimangono però al secondo posto, registrando un calo non eccessivo rispetto al 2019 e addirittura una crescita nel settore dei servizi, a testimoniare la volontà delle imprese di ricominciare a pianificare il futuro. La dimensione di impresa si conferma una variabile fondamentale nel determinare la propensione all’investimento, come emerge dal valore significativamente superiore registrato nell’industria. Aumenta inoltre la quota di imprese che ha chiesto finanziamenti per consolidare o ristrutturare un debito già esistente.

Il tema della liquidità ha rappresentato il problema più urgente nel pieno dell’emergenza sanitaria, quando la riduzione, o l’interruzione, dell’attività ha reso difficile sostenere le spese correnti per una percentuale di imprese bergamasche comprese tra il 31% dell’industria e il 50% dell’artigianato. Il canale di trasmissione principale della crisi di liquidità sono stati i ritardi di pagamento dei clienti, soprattutto nei servizi e nell’industria e poi nell’artigianato. Nel commercio al dettaglio hanno pesato maggiormente i costi di adeguamento ai protocolli di sicurezza e le spese di magazzino.

Nonostante le istituzioni abbiano potenziato gli strumenti di garanzia di accesso ai prestiti e abbiano cercato di snellire le procedure burocratiche per accedere ai finanziamenti, i giudizi espressi sulle condizioni di accesso al credito evidenziano una maggiore insoddisfazione rispetto al 2019. Il 45% delle imprese industriali, che beneficiano di una maggiore dimensione aziendale, non riscontra criticità, ma negli altri settori sono in questo caso solo un terzo circa dei rispondenti.

L’aspetto più critico è quello legato alla tempestività, elemento cruciale quando scarseggia la liquidità: solo due imprese su tre giudicano adeguati i tempi per l’accesso al credito, con un sensibile peggioramento denunciato dai servizi e dal commercio al dettaglio. Giudizi severi anche per le condizioni accessorie, sebbene con un deterioramento meno marcato rispetto al 2019.

Commenta questi risultati il presidente Carlo Mazzoleni: “Le condizioni eccezionali di questo primo semestre dell’anno hanno lasciato traccia anche nella finanza aziendale. Le imprese hanno reagito allo shock cogliendo le opportunità messe a disposizione dalle istituzioni. Dalle risposte raccolte si coglie un bisogno di credito per sostenere le spese correnti, cui fanno fronte criticità legate alle procedure di accesso. Per altro verso si intravede un segnale incoraggiante da chi prevede orizzonti più corti per il recupero delle perdite rispetto alle prime valutazioni.”

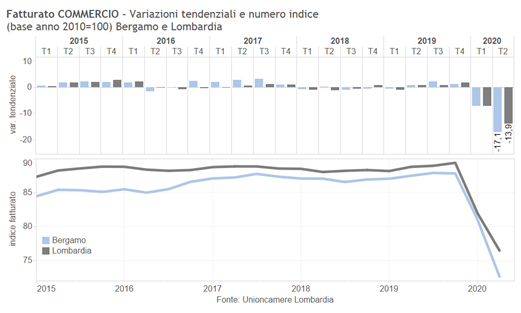

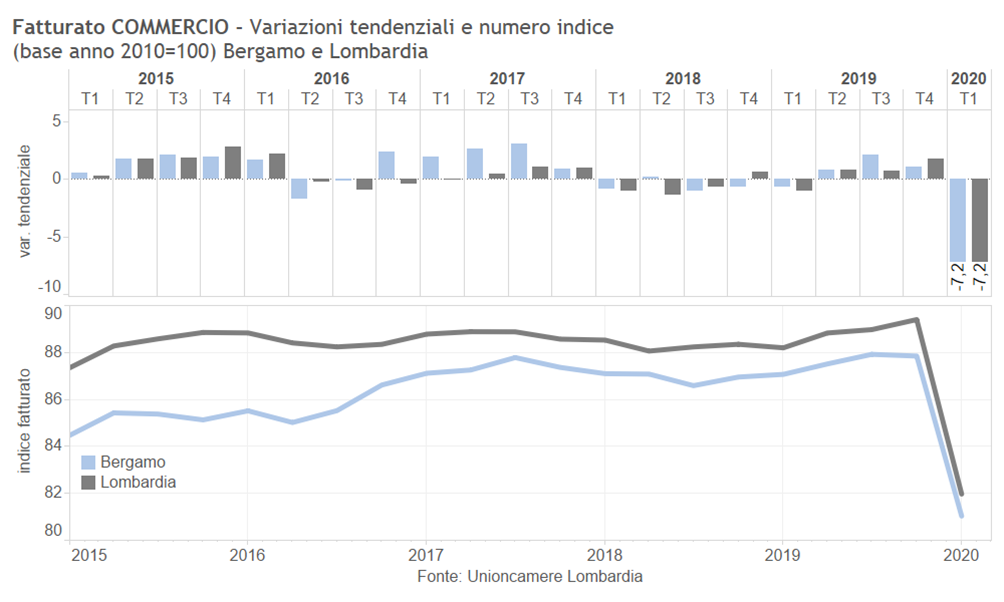

COMMERCIO - Per le imprese bergamasche attive nel commercio al dettaglio la perdita di fatturato su base annua registrata nel secondo trimestre raggiunge il -17,1%, più che raddoppiando il divario negativo registrato nei primi tre mesi. Tale calo, pur molto rilevante, si conferma tuttavia più contenuto rispetto agli altri macro-settori analizzati (industria -20,3%, artigianato -22,3%), per via della presenza di segmenti importanti della distribuzione commerciale che non hanno subito gli effetti negativi della quarantena, rimanendo aperti durante tutto il periodo di confinamento. Si tratta, da un lato, degli esercizi specializzati alimentari, composti soprattutto da negozi di piccole dimensioni, e, dall’altro, di quelli non specializzati, che comprendono la grande distribuzione a prevalenza alimentare. I supermercati, in particolare, si sono trovati a fronteggiare un forte incremento della domanda, per via della crescita del consumo domestico di prodotti alimentari a scapito di quello esterno. Non va però dimenticato che i negozi non alimentari, che occupano la maggioranza degli addetti del settore, sono stati uno dei comparti più colpiti dall’emergenza sanitaria, con vendite inferiori di circa il 30% rispetto al livello del 2019.

I prezzi tornano a crescere (+0,8% rispetto al trimestre precedente) dopo la stabilità dei primi tre mesi dell’anno: anche in questo caso è determinante l’apporto degli esercizi non specializzati, dove la domanda in forte crescita di alcuni prodotti, sia alimentari sia legati all’igiene della casa, e le difficoltà di approvvigionamento hanno causato un rincaro dei listini.

Le valutazioni sugli ordini ai fornitori, nel confronto con lo stesso periodo dell’anno precedente, vedono una netta prevalenza delle indicazioni di diminuzione su quelle di aumento. I giudizi sulle scorte confermano la situazione di sovrabbondanza che caratterizza i magazzini. Entrambi gli indicatori risentono delle difficoltà dichiarate dai negozi non alimentari.

Le valutazioni sugli ordini ai fornitori, nel confronto con lo stesso periodo dell’anno precedente, vedono una netta prevalenza delle indicazioni di diminuzione su quelle di aumento. I giudizi sulle scorte confermano la situazione di sovrabbondanza che caratterizza i magazzini. Entrambi gli indicatori risentono delle difficoltà dichiarate dai negozi non alimentari.

L’indice del fatturato scende a quota 72,6, il livello più basso raggiunto da quando sono disponibili i dati dell’indagine (2006); rispetto al livello del trimestre precedente la variazione è pari a -10,4%. Il risultato provinciale non solo è in aggravamento rispetto al primo trimestre, ma mostra anche una flessione più marcata rispetto alla media regionale. Si allarga di conseguenza il gap negativo tra l’indice di Bergamo e quello regionale.

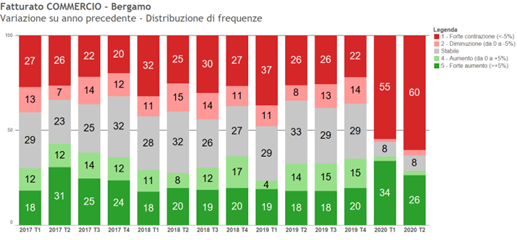

La distribuzione delle risposte all’interno del campione mostra un’espansione della quota di imprese che dichiarano una diminuzione del fatturato su base annua (63%), tuttavia si conferma la presenza di una quota rilevante di imprese con fatturato in crescita (28%), con una componente significativa di imprese che registrano guadagni di fatturato superiori ai 5 punti percentuali (26%). Questa distribuzione estremamente polarizzata, con solo l’8% di imprese che dichiarano una situazione di stabilità, è la conseguenza del diverso impatto del confinamento sui canali commerciali, anche se l’evoluzione del secondo trimestre vede un generale peggioramento.

La distribuzione delle risposte all’interno del campione mostra un’espansione della quota di imprese che dichiarano una diminuzione del fatturato su base annua (63%), tuttavia si conferma la presenza di una quota rilevante di imprese con fatturato in crescita (28%), con una componente significativa di imprese che registrano guadagni di fatturato superiori ai 5 punti percentuali (26%). Questa distribuzione estremamente polarizzata, con solo l’8% di imprese che dichiarano una situazione di stabilità, è la conseguenza del diverso impatto del confinamento sui canali commerciali, anche se l’evoluzione del secondo trimestre vede un generale peggioramento.

Analizzando i dati sulle vendite di ipermercati e supermercati in provincia di Bergamo, emerge un rafforzamento della dinamica positiva evidenziata nei primi tre mesi dell’anno. Le vendite risultano infatti in accelerazione sia in valore (+8,8% su base annua) che in quantità, evidenziando come la situazione di emergenza sanitaria abbia avvantaggiato questo canale distributivo per via del maggiore consumo di beni alimentari e di prodotti per la cura e l’igienizzazione della casa.

Nonostante il calo di fatturato complessivo, non si registrano ancora contraccolpi evidenti sul fronte occupazionale, dove il numero di addetti mostra un lieve incremento (+0,4%) tra l’inizio e la fine del trimestre. In particolare l’occupazione risulta in crescita nei negozi non specializzati, che hanno dovuto fronteggiare sia una crescita della domanda sia le difficoltà logistiche legate agli approvvigionamenti e all’adeguamento ai protocolli di sicurezza, mentre il numero di addetti cala in misura limitata nei negozi non alimentari, dove le misure di sostegno all’occupazione hanno per il momento evitato un tracollo occupazionale.

Le aspettative degli imprenditori bergamaschi attivi nel commercio al dettaglio mostrano un rasserenamento per il prossimo trimestre ma in misura meno marcata che negli altri settori.

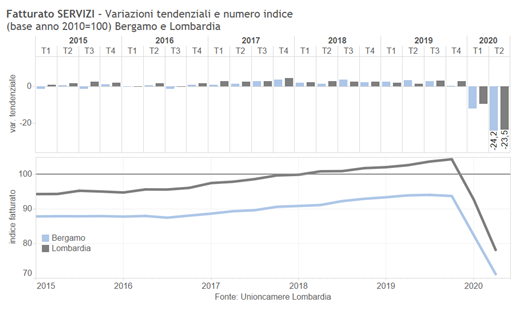

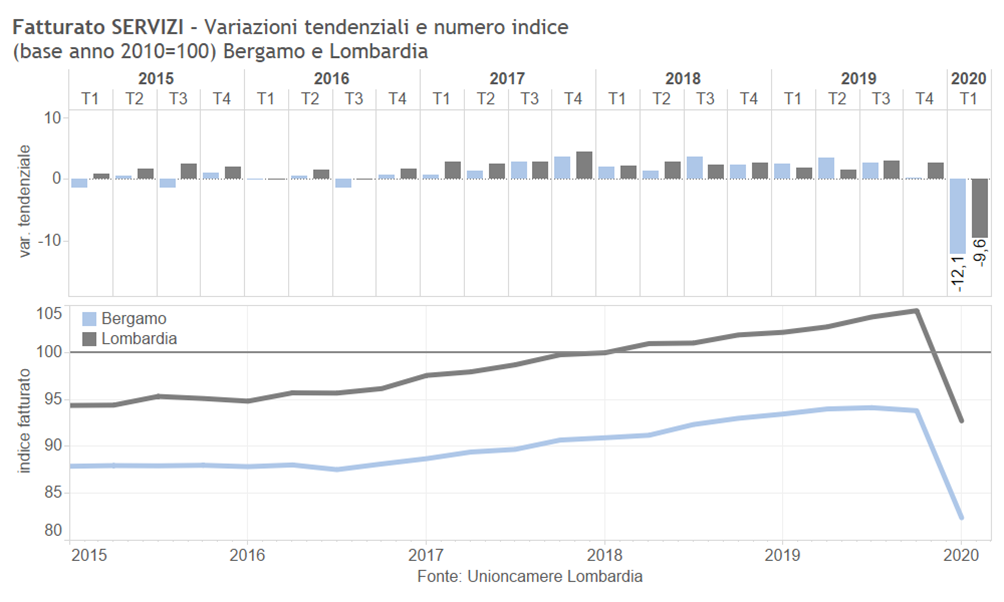

SERVIZI - Le imprese dei servizi si confermano tra le più colpite dallo shock causato dal Covid-19: nel secondo trimestre 2020 a Bergamo il divario del fatturato rispetto allo stesso periodo del 2019 raggiunge il -24,2% (era il -12,1% nel primo trimestre). Si conferma l’estrema eterogeneità che l’impatto dell’emergenza sanitaria ha avuto sui diversi comparti dei servizi: le attività di alloggio e ristorazione in particolare hanno ricevuto il danno maggiore, con un calo dei livelli di attività che supera il 50%. Meno penalizzati sono risultati il commercio all’ingrosso, con un calo di circa il 25%, e soprattutto i servizi alle imprese (-15% circa), che pur risentendo delle difficoltà dei loro clienti hanno potuto nella maggior parte dei casi proseguire l’attività lavorando in remoto.

I prezzi proseguono per ora la debole dinamica positiva (+0,2% la variazione rispetto al trimestre precedente), a differenza di quanto accade in regione. L’evoluzione futura dei prezzi sarà il frutto di due dinamiche che agiscono in senso opposto: da un lato la crescita sul fronte dell’offerta dei costi legati all’adeguamento ai protocolli di sicurezza, dall’altro la debolezza della domanda finale.

L’indice del fatturato scende al di sotto del minimo raggiunto nel 2014, attestandosi a quota 71,2; la variazione rispetto al trimestre precedente è pari al -13,6%, una velocità di caduta in ulteriore lieve peggioramento rispetto a quella registrata nei primi tre mesi dell’anno. In due soli trimestri la perdita cumulata dell’indice è stata di oltre 22 punti, un crollo senza precedenti nella serie storica: nella recessione del 2008-2009 i punti persi erano stati circa 11, mentre in quella del 2011-2012 il calo complessivo era stato di circa 10 punti. Il confronto con l’andamento regionale evidenzia un risultato simile.

L’indice del fatturato scende al di sotto del minimo raggiunto nel 2014, attestandosi a quota 71,2; la variazione rispetto al trimestre precedente è pari al -13,6%, una velocità di caduta in ulteriore lieve peggioramento rispetto a quella registrata nei primi tre mesi dell’anno. In due soli trimestri la perdita cumulata dell’indice è stata di oltre 22 punti, un crollo senza precedenti nella serie storica: nella recessione del 2008-2009 i punti persi erano stati circa 11, mentre in quella del 2011-2012 il calo complessivo era stato di circa 10 punti. Il confronto con l’andamento regionale evidenzia un risultato simile.

Nonostante l’aggravamento della perdita media di fatturato su base annua, la quota di imprese che dichiarano un livello di fatturato inferiore al 2019 rimane di circa due terzi (67%), in linea con il trimestre precedente. Un segnale del deterioramento della situazione proviene però dall’assottigliarsi della percentuale di imprese che dichiarano una crescita di fatturato, che passa dal 27% al 20%.

A differenza degli altri macro settori analizzati dall’indagine, nei servizi cominciano a vedersi effetti negativi dell’emergenza sanitaria anche nei livelli occupazionali delle imprese, probabilmente per via della quota più elevata di contratti con un minor grado di protezione. La variazione del numero di addetti tra inizio e fine trimestre è pari al -0,6% e al netto degli effetti stagionali la diminuzione risulta ancora più significativa. Va detto che la tendenza positiva che aveva caratterizzato gli anni precedenti si era già interrotta alla fine del 2019.

Il settore dei servizi ha pagato probabilmente il conto più salato della pandemia, con un calo dei livelli di fatturato mai registrato in precedenza e una perdita significativa di posti di lavoro. Gli imprenditori, che nel primo trimestre avevano correttamente previsto l’entità della crisi, manifestano ora maggiore ottimismo riguardo al futuro: il saldo tra aspettative di crescita e di diminuzione per il prossimo trimestre mostra un netto miglioramento. Si tratta di valori ancora decisamente negativi e distanti dai livelli pre-Covid, che risentono del maggior pessimismo di comparti come le attività di alloggio e ristorazione.

Commenta il presidente Mazzoleni: “Commercio e servizi hanno subito un contraccolpo molto significativo dalla pandemia. Gli imprenditori del commercio al dettaglio esprimono aspettative in miglioramento, ma con cautela perché la crescita delle vendite alimentari dovrebbe rientrare nei prossimi mesi e la domanda espressa dai consumatori dovrà fare i conti con le ripercussioni sul reddito disponibile delle famiglie. Per quanto riguarda i servizi, c’è ancora molta incertezza sulle prospettive, ma il miglioramento delle aspettative testimonia la volontà degli imprenditori di continuare l’attività anche dove lo shock è stato più forte.”

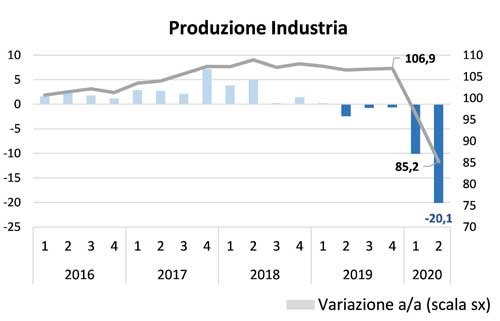

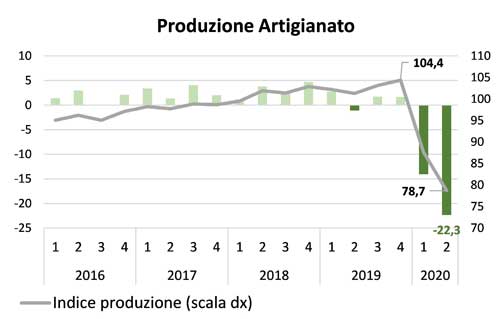

Prosegue la caduta della produzione manifatturiera in provincia di Bergamo, riflettendo nei dati del secondo trimestre del 2020 gli effetti della pandemia e delle misure di contenimento adottate. Secondo le ultime rilevazioni il divario rispetto ai livelli produttivi dello stesso periodo del 2019 ha raggiunto il -20,1% per le imprese industriali con almeno 10 addetti e il -22,3% per quelle artigiane con 3 o più addetti. L’indice della produzione, che fa riferimento al livello medio del 2010 pari a 100, scende per entrambi al minimo storico: rispettivamente 85,2 per l’industria e 78,7 per l’artigianato. In compenso, risalgono le aspettative degli imprenditori con un miglioramento del clima di fiducia rispetto al primo trimestre, anche se resta negativo il saldo tra previsioni di crescita e di diminuzione, ben lontano dai livelli dell’anno scorso.

Per l’industria bergamasca il calo congiunturale della produzione rispetto al trimestre precedente risulta pari al -11,6%, con una accelerazione rispetto al primo trimestre (quando era di -9,8%). Nel complesso, il risultato della provincia di Bergamo è però leggermente migliore di quello registrato a livello regionale: in Lombardia il calo congiunturale è stato del -12,7% con una variazione su base annua del -20,7%.

Lo shock economico non ha colpito tutti i settori in modo uniforme: sono state minori le perdite per l’industria alimentare e la chimica, mentre gomma-plastica e meccanica hanno mostrato un calo vicino alla media complessiva. I contraccolpi più pesanti hanno riguardato i comparti legati alla filiera della moda, con perdite produttive su base annua nell’ordine del 40%.

Il fatturato, che nel primo trimestre aveva evidenziato un calo su base annua più limitato, nel secondo trimestre registra una discesa più pronunciata con un -20,3% rispetto ai livelli del 2019, in linea con il dato della produzione.

Anche il dato sugli ordinativi mostra un ulteriore peggioramento della dinamica: quelli relativi al mercato interno scendono del -26,1% su base annua (la variazione tendenziale era pari al -10,5% nel primo trimestre), mentre gli ordini esteri, che nel primo trimestre avevano fatto registrare un segno ancora positivo, mostrano adesso un forte calo (-22,6%). Come previsto, con l’allargarsi della pandemia agli altri paesi anche la domanda estera è venuta progressivamente a ridursi.

Gli strumenti a sostegno dell’occupazione e il blocco dei licenziamenti hanno per ora “congelato” il dato sull’occupazione delle imprese. Mentre la Cassa Integrazione è utilizzata dal 74% delle imprese industriali intervistate a Bergamo, il numero di addetti risulta in lieve calo rispetto al trimestre precedente (-0,2%).

Il calo della produzione manifatturiera bergamasca nei due primi trimestri del 2020 è di intensità maggiore anche in confronto alla crisi finanziaria internazionale del 2008-2009. Le aspettative degli imprenditori registrano però nel secondo periodo un miglioramento dei livelli di fiducia, con saldi tra le previsioni di aumento e diminuzione della produzione che, pur negativi, si riducono significativamente (per la produzione la differenza tra pessimisti e ottimisti passa da -58,8% a -16,1%). I risultati sono in linea con una possibile ripresa nella seconda parte dell’anno, anche se la fiducia rimane lontana dai livelli pre-Covid, con tempi di pieno recupero tutti da valutare.

Anche il calo della produzione dell’artigianato manifatturiero bergamasco nel secondo trimestre è stato molto rilevante. Con una variazione congiunturale di -10,2% – in rallentamento in confronto ai primi tre mesi dell’anno (-16%) – la perdita su base annua si attesta a -24,3%, dato lievemente meno marcato rispetto alla media lombarda. Anche il fatturato e gli ordinativi interni registrano flessioni superiori al 20% rispetto allo stesso periodo del 2019 (rispettivamente -22,3% e -21,9%), completando un quadro di estrema gravità per l’artigianato produttivo della provincia; l’unico indicatore a mostrare una sostanziale tenuta è quello relativo al saldo occupazionale (-0,1% nel trimestre), spiegato dall’ampio ricorso alla Cassa Integrazione (72% delle imprese).

Come per le imprese industriali, le aspettative degli imprenditori artigiani indicano un miglioramento per il prossimo trimestre, anche se il livello di fiducia è più basso che nell’industria. L’indicatore su cui le valutazioni sono più ottimiste è la domanda estera, per cui il maggior grado di dipendenza dell’artigianato dal mercato domestico si traduce in valutazioni più pessimistiche degli imprenditori sulla possibilità di una ripresa in tempi rapidi.

Anche per le imprese bergamasche dei servizi prosegue il significativo calo dei livelli di fatturato, che fa registrare una perdita su base annua del -24,2% dopo il -12,1% del primo trimestre. Le attività di alloggio e ristorazione si confermano il settore più colpito, con una diminuzione di fatturato superiore al 50%, mentre i servizi alle imprese riescono a limitare i danni grazie alla possibilità di lavorare in remoto.

Il commercio al dettaglio conferma la flessione più ridotta tra i macro settori analizzati (-17,1% la variazione di fatturato su base annua), per via della tenuta dei consumi alimentari di cui hanno beneficiato soprattutto i supermercati. Le perdite risultano però molto ingenti per i negozi non alimentari, dove le vendite risultano diminuite di circa il 30%.

Commenta il presidente Carlo Mazzoleni: “Ci aspettavamo questi risultati perché il blocco produttivo è iniziato con marzo ma ha interessato soprattutto il secondo trimestre. Si tratta di numeri certamente preoccupanti, tuttavia le aspettative espresse dagli imprenditori intervistati mostrano un miglioramento del clima di fiducia rispetto al periodo precedente, cosa che fa auspicare risultati più incoraggianti per il prossimo trimestre.”.

ll secondo trimestre 2020 si chiude con 94.001 imprese registrate in provincia di Bergamo. Lo stock delle imprese attive (83.855) è in calo tendenziale (-852 posizioni pari al -1,0% su base annua) dalla metà del 2012. Nel periodo considerato si sono avute 714 nuove iscrizioni (-51,6% su base annua) e 677 cessazioni (-28.6%), con un saldo positivo di +37 unità (+528 nel corrispondente periodo del 2019). Le imprese attive aumentano su base tendenziale tra le società di capitale (+0,5%). Diminuiscono le società di persona (-3,1%), le imprese individuali (-1,1%) e le altre forme giuridiche (-2,4%), in prevalenza cooperative.

Tra i settori produttivi, la contrazione delle imprese attive rispetto a un anno fa riguarda prevalentemente il commercio all’ingrosso e al dettaglio (-469 pari al -2,4%), le attività manifatturiere (-272 pari al -2,5%, di cui 164 artigiane), costruzioni (-113 pari al -0.6%), attività di servizi alloggio e di ristorazione (-83 pari a -1.4%), trasporto e magazzinaggio (-32 pari a -1,5%). Si registrano aumenti prevalentemente tra i servizi di supporto alle imprese (+85 pari a +2,9%), le attività professionali (+60, pari al +1,6%) e le attività immobiliari (+17 pari a +0,3%), i servizi alle persone (+22, pari a +3,5%), istruzione (+12 pari al +2,8%), i servizi di intrattenimento (+4 pari a +0,4%).

Il settore artigiano, con 30.148 imprese a fine giugno 2020, registra una riduzione del -0,9% delle unità registrate su base annua. Lo stock delle posizioni attive registra una riduzione di -265 unità rispetto allo stesso periodo dell’anno precedente. Le iscrizioni (284) diminuiscono del -50,0% su base annua e diminuiscono anche le cessazioni (268) del -35,0%. Per questo trimestre si registra comunque un saldo positivo tra iscritte e cessate: +16 unità, contro quello del secondo trimestre dell’anno precedente, +156 unità.

Lo spaccato per genere, età e nazionalità delle posizioni attive evidenzia su base annua una flessione (-3,5%) delle imprese giovanili, un leggero aumento delle imprese straniere (+1,1%). In leggera diminuzione le imprese femminili (-0,9%). Diminuite le procedure concorsuali di fallimento, scioglimento e messa in liquidazione: 172 nel secondo trimestre del 2020, in confronto alle 336 del corrispondente trimestre del 2019.

L’importazione periodica nel Registro imprese dei dati occupazionali comunicati a INPS in base alla localizzazione dell’impresa consente di stimare, con la cautela necessaria di fronte a dati di origine amministrativa, gli addetti, cioè le posizioni lavorative presenti nel territorio, al netto del settore pubblico e delle attività dei liberi professionisti.

Le 107 mila unità locali delle imprese attive, diminuite rispetto a un anno fa, impiegano 395.842 addetti. Rispetto allo stesso periodo del 2019 si registrerebbe pertanto una riduzione di 12.321 addetti, con una variazione del -3,0%. Incrementi si riscontrano nei servizi di supporto alle imprese (+1.578), in agricoltura (+482), nei servizi di alloggio e ristorazione (+292),.

Rilevanti perdite di addetti su base annua si rileva nei comparti manifatturiero (-7.352), riparazione di autoveicoli e moto (-2.723), nel trasporto e magazzinaggio (-1.701), nelle costruzioni (-541), nel commercio all’ingrosso e al dettaglio, nelle attività professionali (-527), nei servizi di informazione e comunicazione (-313), nei servizi alla persona (-229).

Commenta il presidente Mazzoleni: “Nel secondo trimestre dell’anno anche l’anagrafe camerale registra i primi effetti della pandemia. La diminuzione di consistenza tra le imprese attive si nota particolarmente tra le attività manifatturiere e quelle commerciali, e al loro interno il calo è attribuibile soprattutto alla chiusura di imprese individuali e di srl. Nel periodo resta positivo il saldo tra aperture e chiusure.”

Maggiore il ricorso al lavoro agile al crescere degli addetti, l’industria soffre meno dal punto di vista finanziario ma più per l’interruzione delle forniture, il commercio colpito ma con situazioni diversificate

La Camera di commercio di Bergamo, nel realizzare lo studio sulla congiuntura economica, ha condotto a cavallo tra aprile e maggio un’indagine presso 735 imprese bergamasche appartenenti ai settori del manifatturiero, commercio e servizi per sondare gli effetti del confinamento da Covid-19. La rilevazione è avvenuta alla conclusione del periodo più grave dell’emergenza sanitaria, cosa che permette di sviscerare quali siano stati gli effetti della pandemia sull’organizzazione e sulle prestazioni aziendali. Va segnalato che mancano le risposte di molte imprese dei servizi alla persona, alloggio e ristorazione, in quanto chiuse.

Oltre che sul fatturato, l’epidemia ha inciso sulla struttura organizzativa e sul personale per oltre il 50% dei casi in tutti i settori, con una punta del 68% nell’industria. Le nuove condizioni della domanda hanno comportato in gran parte dei casi una riduzione dell’attività, soprattutto nell’industria. Il commercio al dettaglio alimentare e non alimentare presenta invece una situazione più variegata: meno indicazioni di riduzione e una parte di imprese che dichiarano un incremento di attività. Una minoranza di imprese hanno convertito la propria attività.

L’impatto si è fatto sentire anche sulle modalità di approvvigionamento, produzione e distribuzione. Le imprese industriali hanno denunciato interruzioni di linee di fornitura nel 53% dei casi e un rallentamento nel 61%. Per l’artigianato la situazione è stata meno grave e ancor meno per i servizi, meno dipendenti dal rifornimento di merci.

Il lavoro agile ha rappresentato uno strumento importante per consentire la prosecuzione dell’attività in condizioni di sicurezza durante l’emergenza: l’ha attivato il 66% delle imprese industriali bergamasche (63% in Lombardia). È stato invece poco compatibile con l’attività del commercio al dettaglio e dell’artigianato, dove lo scarso utilizzo è spiegato anche dalla ridotta dimensione delle aziende: il numero di addetti risulta infatti una variabile strettamente correlata alla diffusione del lavoro agile. Prevale l’implementazione di soluzioni temporanee, essendo poche le imprese già strutturate per il lavoro a distanza: in questo senso il Covid-19 ha forzatamente accelerato un processo di cambiamento.

Il ricorso alla Cassa integrazione è lo strumento adottato dalla maggior parte delle imprese per conservare la forza lavoro comprimendo i costi: nella manifattura lo ha attivato circa l’80% del campione intervistato. Altri provvedimenti sono stati il blocco delle assunzioni e il mancato rinnovo dei contratti in scadenza. Se i numeri dell’analisi congiunturale mostrano una provvisoria tenuta occupazionale, questo sondaggio fotografa una situazione di forte incertezza, che potrebbe sfociare in una significativa diminuzione dell’occupazione nell’autunno.

La riduzione della domanda e la cancellazione degli ordini rappresentano l’effetto negativo più citato dalle imprese dei settori dell’industria e dei servizi, mentre le imprese artigiane avvertono anche problemi finanziari e di liquidità. Per le imprese del commercio al dettaglio assumono rilevanza centrale le chiusure e le limitazioni imposte all’attività dalle misure di contenimento dell’epidemia, soprattutto per gli esercizi non alimentari, seguiti da difficoltà finanziarie e di liquidità. Il settore del commercio è tuttavia quello con la percentuale più elevata di imprese che non segnala particolari problemi.

I mancati incassi dovuti all’emergenza sanitaria rappresentano perdite che non saranno recuperate, salvo nell’industria dove la maggioranza prevede il recupero con tempi generalmente superiori all’anno.

La situazione finanziaria delle imprese appare problematica in oltre il 40% dei casi per i settori dell’artigianato, dei servizi e del commercio al dettaglio; l’industria, con una dimensione media superiore e una maggiore solidità patrimoniale, registra invece una percentuale più elevata di imprese che non dichiarano condizioni finanziarie critiche.

La quota di imprese che segnala difficoltà tali da metterne a rischio la sopravvivenza non è purtroppo trascurabile, passando dal 3% dell’industria al 9% di artigianato e servizi e salendo ulteriormente nei comparti più a rischio come le attività di alloggio e ristorazione e i servizi alla persona. Una quota di imprese non ha subito ricadute economiche negative: si tratta di una parte minoritaria del tessuto imprenditoriale per tutti i comparti, con la consueta eccezione del commercio, dove raggiunge il 31%.

La principale sfida di fronte alle imprese per uscire dalla situazione di emergenza è la ricerca di nuovi clienti e mercati, visto che le ripercussioni economiche causate dal Covid-19 indeboliranno probabilmente a lungo la domanda interna. Al secondo posto, la diversa organizzazione del lavoro per rispettare le regole di sicurezza imposte dalla fase di convivenza con il virus, con una crescente attenzione al tema all’aumentare delle dimensioni aziendali. Al terzo posto la ricerca di nuovi prodotti o servizi per venire incontro ai cambiamenti di comportamenti e abitudini indotti dall’emergenza.

Gli imprenditori fanno fronte comune nel sollecitare interventi da parte delle istituzioni, in primo luogo l’agevolazione del credito e il sostegno finanziario, richiesto soprattutto dai servizi e dal commercio al dettaglio; la moratoria delle imposte; il sostegno al reddito d’impresa e il ristoro dei danni subiti, interventi richiesti dall’artigianato. Per l’industria rileva particolarmente il rafforzamento degli ammortizzatori sociali, esigenza avvertita anche dalle imprese medio-grandi degli altri settori.

“Il sondaggio sugli effetti del Covid-19 presso un campione eterogeneo e limitato delle imprese bergamasche” ‒ commenta il presidente Mazzoleni ‒ “ci offre spunti di riflessione. Sembra di poter rilevare, in particolare, che i riflessi sull’occupazione, per ora mascherati dallo strumento della Cassa integrazione, si potranno fare sentire se la ripresa tardasse troppo a lungo. Inoltre appaiono allarmanti le risposte riguardo le difficoltà che possono mettere a rischio la sopravvivenza dell’impresa.”

COMMERCIO - Per il commercio al dettaglio l’emergenza Covid-19 fa registrare nel primo trimestre del 2020 un calo di fatturato su base annua del -7,2%. È una perdita più contenuta rispetto agli altri settori economici perché alcuni segmenti della distribuzione non sono stati toccati dal confinamento e hanno addirittura beneficiato della situazione straordinaria. In particolare, la grande distribuzione a prevalenza alimentare ha fronteggiato una significativa crescita della domanda, anche per via della chiusura di bar e ristoranti. Il risultato è stato, sia in provincia che in regione, un incremento di fatturato per gli esercizi non specializzati intorno all’8%, che non è stato però sufficiente a controbilanciare il crollo degli esercizi non alimentari, la cui perdita di fatturato si aggira intorno al 20%.

Dopo la sostanziale stagnazione degli ultimi anni, l’indice del fatturato in un solo trimestre passa da quota 87,8 al valore di 81, per una variazione congiunturale del -7,8%: si tratta della caduta più ripida registrata in tutta la serie storica, che spinge l’indice su un nuovo livello di minimo.

Rimangono complessivamente stabili i prezzi, anche in questo caso per via di tendenze opposte tra i diversi comparti: i listini sono infatti cresciuti nei negozi non specializzati e specializzati alimentari, dove la forte domanda per alcune tipologie di beni ha causato anche problemi di reperimento, mentre i prezzi sono calati negli esercizi non alimentari.

I dati sulle vendite di ipermercati e supermercati confermano la crescita registrata dalla grande distribuzione a prevalenza alimentare. Dopo l’andamento piatto evidenziato nel 2019, il primo trimestre del 2020 registra infatti una crescita significativa delle vendite in valore e in quantità. Incrementi rilevanti riguardano sia i prodotti alimentari, per via della maggior frequenza di pasti in casa in seguito alla chiusura di bar e ristoranti, sia quelli utilizzati per la cura della casa, a causa della maggior importanza attribuita alle procedure di pulizia e igienizzazione.

Tiene al momento l’occupazione delle imprese bergamasche del commercio al dettaglio con un saldo nullo tra entrate e uscite. Dopo la fase positiva che ha caratterizzato gli ultimi anni, sarà decisivo vedere l’atteggiamento delle imprese nei prossimi mesi: quando da un lato scadranno i provvedimenti straordinari messi in campi dal governo per salvaguardare l’occupazione e dall’altro si capiranno quali sono i nuovi livelli su cui si attesterà la domanda dei consumatori.

Le aspettative degli imprenditori bergamaschi attivi nel commercio al dettaglio mostrano un brusco peggioramento, giustificato dal fatto che al momento dell’intervista era ormai chiaro che le misure di contenimento dell’epidemia avrebbero condizionato il secondo trimestre in modo ancora più pesante rispetto al primo. Circa il 60% degli intervistati si aspetta un ulteriore peggioramento per fatturato e ordini ai fornitori tra maggio e giugno, a fronte di un 15% che prevede invece una crescita. Meno pessimiste le previsioni sull’occupazione anche per via del maggior grado di rigidità del mercato del lavoro.

SERVIZI - Gli effetti del Covid-19 risultano molto pesanti per le imprese bergamasche dei servizi: nei primi tre mesi del 2020 il fatturato diminuisce del -12,1% rispetto allo stesso periodo dell’anno scorso. L’impatto dell’emergenza sanitaria non è stato uguale per tutti i settori: le attività di alloggio e ristorazione hanno pagato il prezzo più alto, costrette in gran parte a chiudere per rispettare le norme di distanziamento sociale e registrando perdite percentuali comprese tra il -20% e il -30%, mentre il commercio all’ingrosso ha risentito della chiusura degli esercizi commerciali e ha evidenziato un calo in linea con la media; meno colpito il settore dei servizi delle imprese, che pur risentendo del calo generalizzato della domanda è riuscito a limitare i danni, proseguendo in lavoro agile.

Dopo tre anni di crescita vivace, l’indice del fatturato nel primo trimestre del 2020 scende dal valore 93,8 a quota 82,4, nuovo punto di minimo della serie storica: la variazione congiunturale è pari al -12,2% e risulta più negativa anche in confronto a quelle che avevano caratterizzato le passate recessioni del 2009 e del 2011-2012, quando il processo di caduta era stato più graduale.

Il calo bergamasco risulta più accentuato di quello regionale. Si conferma quindi il divario che negli ultimi anni aveva mostrato una dinamica più favorevole anche grazie alla spinta fornita da Milano, polo di eccellenza nazionale nell’ambito del terziario e dei servizi alle imprese.

Sul fronte dei prezzi si è assistito a un rallentamento del trend crescente degli ultimi due anni, con una variazione quasi nulla rispetto al trimestre precedente. Anche se è presto per prevedere l’impatto dello shock sui listini delle imprese, è probabile che, nonostante i maggiori costi affrontati dalle imprese per adeguarsi ai protocolli di sicurezza, l’effetto legato alla debolezza della domanda risulterà prevalente, calmierando i prezzi e riducendo così i margini di profitto.

La gravità della situazione è evidente dalla quota di imprese che dichiara un calo di fatturato su base annua, pari al 67% (erano il 35% a fine 2019): si tratta anche in questo caso di un dato senza precedenti nella serie storica, che supera il record negativo registrato nel primo trimestre 2009, quando la percentuale di imprese in perdita si era attestata al 57%. Rimane comunque una quota pari al 27% che dichiara una crescita di fatturato.

Sul fronte dell’occupazione le imprese dei servizi registrano un calo del -0,4% del numero di addetti nel trimestre, ma si tratta di una tendenza negativa che si era già manifestata nella seconda parte del 2019. Come per gli altri settori economici, l’effetto del Covid-19 non è ancora evidente nei dati occupazionali per via dei provvedimenti governativi che hanno irrigidito il mercato del lavoro.

Le aspettative degli imprenditori per il secondo trimestre raggiungono un grado di pessimismo mai registrato prima: la percentuale di quanti prevedono un ulteriore calo di fatturato raggiunge il 74,5%, a fronte di un 6,1% che si attende invece una crescita. Anche le previsioni occupazionali mostrano il livello più basso dal 2007. Tali previsioni lasciano presagire un secondo trimestre ancora più critico per le imprese dei servizi a Bergamo. Le attività più colpite saranno nuovamente quelle di alloggio e ristorazione, costrette a rimanere chiuse fino a metà maggio e penalizzate dalle norme di distanziamento sociale e dalla minore domanda domestica ed estera.

Commenta il presidente Carlo Mazzoleni: “Rispetto alla manifattura, il commercio presenta una situazione un poco meno negativa, ma il valore complessivo è frutto di una media tra diversi comparti con andamenti piuttosto difformi. Decisamente più critici i numeri dei servizi, ancora una volta risultato medio tra i crolli di ristorazione e ospitalità e la tenuta dei servizi alle imprese. In ogni caso, la pandemia aprirà nuovi scenari per le imprese che meglio si adatteranno al nuovo contesto, mentre sembra probabile un impulso positivo per il commercio elettronico, un più moderno commercio alimentare al dettaglio, la filiera dei prodotti farmaceutici e quella dei presidi sanitari.”