Sabato 27 Luglio 2024

Informazione economica

Mercoledì 24 Luglio 2024

Da ora disponibile la nuova edizione dei “Prezzi informativi delle opere edili”

È pronto ed già in vendita su shop.piuprezzi.it, in formato digitale compatibile anche con i principali programmi di computo metrico, il listino aggiornato dei “Prezzi informativi delle opere edili”, che nella sua nuova edizione in uscita a luglio 2024, si conferma riferimento assoluto per i prezzi di edilizia e impianti nella provincia bergamasca.

Il listino, realizzato dalla Camera di commercio di Bergamo in collaborazione con Ance Bergamo, rileva i prezzi di più di 6.400 voci del mercato edile: materiali, manodopera, assistenze murarie, impianti tecnologici, contenimento energetico, sicurezza, tutela della salute e dell’igiene nei luoghi di lavoro.

I prezzi rilevati con riferimento al maggio 2024 registrano un incremento medio rispetto al settembre 2023 del +1,3% per quanto riguarda il settore dell’edilizia residenziale e del +1,9% per quanto concerne il settore dell’urbanizzazione.

Le variazioni più evidenti si riscontrano nelle opere da giardinaggio (+8.8%), nelle opere da tinteggiatore (+4.8%) e nei noleggi (+3.7%). Stabili, invece, le opere da serramentista, fabbro e vetraio, oltre agli impianti di climatizzazione e riscaldamento.

L’opera è frutto di un approfondito lavoro di revisione dei prezzi raccolti da oltre 100 informatori, svolto da apposite commissioni tecniche operanti in Camera di commercio e costituite da 26 esperti designati dalle associazioni di categoria, del mondo imprenditoriale e dagli ordini professionali del territorio. I prezzi di questa edizione si riferiscono al periodo precedente al maggio 2024.

Il listino dei “Prezzi informativi delle opere edili” viene fornito in modalità elettronica (file pdf, excel, html) attraverso il portale www.prezzibergamo.it oppure attraverso lo scarico di file da importare nei programmi di computo metrico più diffusi. Grazie a una WebApp, inoltre, il portale permette di creare preventivi online personalizzati. È disponibile anche una demo gratuita del nuovo listino.

“Prezzi informativi delle opere edili” si rivolge alle imprese edili e agli operatori nel mondo delle costruzioni quali ingegneri, architetti, geometri, periti industriali e avvocati, oltre alle amministrazioni appaltanti quali Ministeri, Regioni, Comuni ed enti pubblici che devono redigere capitolati speciali d’appalto in quanto in esso sono contenute con esattezza e precisione le descrizioni di tutte le tipologie di materiali e lavori in ambito edile e i prezzi ufficiali necessari per un progetto edile.

Per informazioni e acquisti: tel. 02.8515.2115, assistenzaprezzi@infocamere.it.

Ultima modifica: Mercoledì 24 Luglio 2024

Giovedì 18 Luglio 2024

I servizi dominano le nuove iscrizioni di imprese all’anagrafe camerale

Al 30 giugno 2024 in provincia di Bergamo erano 90.877 sedi di imprese registrate e 82.833 le imprese attive. Rispetto a un anno prima queste sono calate di 239 posizioni, proseguendo con un -0,3% il calo in atto da due anni.

Rispetto a un anno fa, tutti i settori hanno registrato cali, in particolare manifattura, commercio e costruzioni, con l’eccezione dei servizi che registrano un generale aumento (+1,6%). Nello specifico, hanno contribuito a questa crescita le attività professionali tecniche e scientifiche, le attività finanziarie e assicurative, i servizi di informazione e comunicazione, le attività artistiche, le altre attività di servizi, l’istruzione, la sanità e assistenza sociale, le attività di noleggio e agenzie di viaggio e le attività immobiliari. Continuano invece a calare l’alloggio e la ristorazione, il trasporto e magazzinaggio.

Le imprese iscritte più numerose del periodo sono dei servizi complessivamente considerati, che hanno avuto 438 nuove imprese, valore che rapportato al numero delle registrate dà un tasso di natalità pari a 1,2%. A seguire, in ordine di numerosità, le costruzioni, il commercio, la manifattura e l’agricoltura.

Rispetto alla nati-mortalità delle imprese, il secondo trimestre dell’anno si chiude con un saldo tra iscrizioni e cessazioni complessive positivo (+87 unità). Il saldo, depurato dalle cessazioni d’ufficio, risulta ancora più positivo (+431).

Rispetto alla forma giuridica, le società di capitali si confermano il segmento più dinamico del tessuto imprenditoriale (+1,5%), mentre le imprese individuali e le società di persone flettono.

Commenta i risultati il presidente Carlo Mazzoleni: “I dati dell’anagrafe camerale mostrano per il secondo trimestre dell’anno un quadro che testimonia la vivacità del tessuto imprenditoriale bergamasco. Il saldo positivo tra nuove aperture e chiusure è particolarmente evidente nel settore dei servizi, come è stato nei due trimestri passati. Proprio in questo settore aumentano anche le consistenze delle imprese attive. A crescere sono soprattutto le attività basate su conoscenza e innovazione, segnale che c’è un aumento della domanda per questa tipologia di servizi” .

Ultima modifica: Giovedì 18 Luglio 2024

Mercoledì 12 Giugno 2024

Le esportazioni bergamasche nel primo trimestre sono in territorio negativo

Il valore delle esportazioni di Bergamo nel trimestre totalizza 5.046 milioni di euro (-5,8% su base annua, contro variazioni del -3,4% in Lombardia e del -2,8% in Italia).

Le importazioni sono state pari a 3.468 milioni (-9,5% tendenziale, contro -5,7% in Lombardia e 10,1% in Italia).

Il saldo trimestrale della bilancia commerciale di Bergamo è positivo per 1.578 milioni, inferiore al saldo del trimestre corrispondente dell’anno scorso (1.593 milioni).

Per quanto riguarda le prestazioni dei settori trainanti dell’export provinciale, la situazione è la seguente: macchinari (1.132 milioni, -7,8%), prodotti chimici (780 milioni, -2,9%), metalli di base (707 milioni, -13,0%), mezzi di trasporto (529 milioni, +1,6%), gomma e materie plastiche (476 milioni, -7,8%), apparecchi elettrici (358 milioni, -4,8%), alimentari (326 milioni, +1,7%) e tessile e abbigliamento (236 milioni, -10,0%).

Per area geografica di destinazione, nel trimestre in esame il decremento registrato dall’area EU ( 6,1%) è superiore a quello riferito ai Paesi non UE (-5,3%), quest’ultimo spiegabile principalmente con le variazioni negative di America settentrionale, Paesi europei non UE e Medio Oriente.

Rispetto al corrispondente trimestre dell’anno precedente, le variazioni dei primi 10 paesi per interscambio commerciale con Bergamo sono tutte negative.

Commenta il presidente Carlo Mazzoleni: “Con il primo dell’anno sono già tre i trimestri consecutivi in cui le esportazioni bergamasche registrano una variazione in territorio negativo, e in quello in esame il calo avviene in misura preoccupante, peggiore dei dati regionale e nazionale. La Lombardia ha iniziato questo movimento in discesa un trimestre prima e accumulando quindi nel complesso una perdita di valore più elevata. Certo è che la debolezza della domanda che sta alla radice della contrazione del commercio internazionale pesa sulla manifattura, lasciando relativamente indenne la componente dei servizi”.

Ultima modifica: Mercoledì 12 Giugno 2024

Giovedì 23 Maggio 2024

Rallentano i servizi nel primo trimestre, ancora avanti piano il commercio al dettaglio

Il settore terziario a Bergamo mantiene il segno positivo anche nel primo trimestre del 2024: l’incremento del fatturato su base annua continua a essere maggiore nei servizi (+2,6%) che nel commercio al dettaglio (+0,8%), mentre rispetto al trimestre precedente i due comparti mostrano una crescita allineata (+0,3% per entrambi). Il numero indice, calcolato ponendo pari a 100 la media del 2015, mostra un livello maggiore per i servizi (132,8), il cui andamento più recente evidenzia però una frenata rispetto alla velocità che aveva caratterizzato il 2023. L’indice del commercio al dettaglio raggiunge quota 116,2, confermando la modesta crescita registrata negli ultimi trimestri. Novità sul fronte dei prezzi: nel commercio al dettaglio i listini mostrano un deciso rallentamento (+0,6% trimestrale) dopo gli elevati incrementi degli ultimi anni, mentre nei servizi il processo di rientro risulta più difficoltoso (+1,3%). L’attesa discesa dell’inflazione dovrebbe comunque favorire la domanda e i consumi nei prossimi mesi, come testimoniato anche dalle aspettative degli imprenditori, che risultano in miglioramento soprattutto nei servizi.

Le imprese bergamasche dei servizi con almeno 3 addetti registrano una crescita di fatturato pari al +2,6% rispetto allo stesso periodo dell’anno precedente, un valore in ridimensionamento rispetto a quelli che avevano caratterizzato il 2023 (+4,9% l’incremento medio annuo). La frenata è confermata dalla variazione congiunturale (+0,3%), che misura lo scostamento rispetto al trimestre precedente e fornisce quindi un’indicazione dell’andamento più recente. La dinamica registrata a Bergamo è comunque allineata a quella lombarda, dove le variazioni risultano sostanzialmente identiche sia in termini tendenziali che congiunturali, sebbene il numero indice, che misura la crescita cumulata rispetto ai livelli del 2015, continui a segnare un gap lievemente negativo per la provincia (132,8) rispetto alla media regionale (135).

Anche se la limitata numerosità campionaria impone cautela nel commento dei dati settoriali, il rallentamento registrato dai servizi sembra imputabile soprattutto alle difficoltà del commercio all’ingrosso, che già nel 2023 aveva risentito maggiormente della caduta del potere d’acquisto dei consumatori dovuta all’inflazione. Prosegue invece la crescita di fatturato nei servizi alle imprese e nelle attività di alloggio e ristorazione.

Commenta il presidente Carlo Mazzoleni: “Nonostante il rallentamento osservato nei servizi e la crescita modesta del commercio al dettaglio, il terziario bergamasco lascia intravedere segnali incoraggianti in questo primo trimestre del 2024. L’andamento dei prezzi indica che ci stiamo muovendo verso scenari di maggiore stabilità e un conseguente recupero del potere d’acquisto, fatto che potrebbe contribuire ad alimentare prossimamente una ripresa più robusta” .

Ultima modifica: Giovedì 23 Maggio 2024

Mercoledì 22 Maggio 2024

Ancora calo della produzione, ma il manifatturiero guarda avanti con ottimismo

Il 2024 si apre con il segno “meno” per la produzione manifatturiera bergamasca, sia per quanto riguarda le imprese dell’industria con almeno 10 addetti, sia per quelle artigiane con almeno 3 addetti. Nell’industria la variazione tendenziale del primo trimestre, ovvero rispetto allo stesso periodo dell’anno precedente, è del -1,2%, quarto calo consecutivo, mentre il confronto congiunturale, che misura lo scostamento rispetto al trimestre precedente e fornisce quindi un’indicazione della dinamica più recente, torna negativo (-0,5%) dopo il recupero registrato a fine 2023. Anche l’artigianato, che aveva fin qui mostrato una maggiore resilienza, archivia una variazione negativa sia dal punto di vista tendenziale (-1,1%) che congiunturale (-0,4%). Nonostante questi risultati, gli indicatori anticipatori puntano su un rasserenamento della situazione congiunturale nei prossimi mesi: gli ordini mostrano infatti una tenuta e le aspettative degli imprenditori evidenziano un miglioramento del clima di fiducia. Se quindi il primo trimestre ha risentito ancora delle difficoltà che hanno caratterizzato il 2023, le imprese manifatturiere sembrano scommettere su un ritorno alla crescita per il prosieguo del 2024.

Nell’industria la dinamica del primo trimestre risulta allineata a quella lombarda: anche in regione si sono registrate flessioni tendenziali (-1,1%) e congiunturali (-0,4%) della produzione analoghe a quelle provinciali. Tale andamento risulta comunque migliore rispetto alla situazione italiana e, soprattutto, europea, dove i cali della produzione manifatturiera sono stati più consistenti. Il numero indice, calcolato ponendo pari a 100 il livello medio del 2015, si attesta intorno a quota 120 sia a Bergamo che in Lombardia, con un incremento di oltre dieci punti rispetto ai livelli pre-Covid.

Commenta il presidente Carlo Mazzoleni: “Il calo della produzione industriale e artigianale bergamasca riflette ancora le sfide che il settore manifatturiero sta affrontando. Tuttavia, siamo incoraggiati da alcuni segnali positivi che emergono per i prossimi mesi. La fiducia degli imprenditori sta crescendo, segno che il nostro tessuto produttivo, resiliente e innovativo, è pronto a rispondere con rinnovato slancio a un contesto globale ancora incerto. Le elezioni europee potrebbero segnare la svolta del ciclo congiunturale”.

Ultima modifica: Mercoledì 22 Maggio 2024

Giovedì 9 Maggio 2024

Meno Neet e sprint degli occupati laureati

A Bergamo i Neet - acronimo di Not in education, employment or training, ovvero i giovani tra i 15 e i 29 anni che non lavorano perché disoccupati o inattivi, né partecipano a corsi di istruzione o formazione professionale - sono l'11,3% della corrispondente fascia d'età. Questo dato risulta lievemente superiore a quello regionale (10,6%), ma significativamente inferiore alla media nazionale (16,1%).

Negli ultimi tre anni i Neet sono complessivamente calati, con il calo maggiore, di meno 3,5 punti percentuali, avvenuto tra il 2021 e il 2022. Imputabile probabilmente a un rientro dal picco causato dalla pandemia, lo stesso fenomeno si riscontra anche in Lombardia e in Italia.

Tre Neet su cinque a Bergamo sono donne. L'incidenza maschile dei Neet sulla popolazione totale nella medesima fascia d'età è dell'8,5%, meno che in Lombardia (8,9%) e molto lontano dalla media nazionale (14,4%). La componente femminile presenta un tasso Neet sensibilmente più elevato, pari a 14,3%, quasi due punti percentuali al di sopra di quello lombardo (12,5%) ma ancora una volta significativamente inferiore a quello italiano (17,8%). Entrambe le componenti sono diminuite nel triennio.

Bergamo è l'ottava provincia lombarda per tasso Neet totale e si colloca allo stesso posto anche nella classifica per tasso Neet femminile. Migliore è la situazione rispetto alla componente maschile: Bergamo è al sesto posto.

Rispetto alle altre regioni italiane, con un tasso Neet totale di 10,6% la Lombardia si trova in quinta posizione a pari merito con le Marche, dopo le province autonome di Bolzano (8%) e Trento (9,7%), Valle d'Aosta (9,9%), Umbria e Veneto (a pari merito con 10,5%).

Se il tasso Neet totale a Bergamo e in Lombardia è allineato alla media europea (11,2%), la componente maschile di entrambi i territori presenta valori inferiori, ma non così per il tasso Neet femminile.

I microdati di Istat analizzati dalla Camera di commercio mostrano dettagli interessanti riguardo gli occupati nei valori medi del 2023. Si nota un lieve aumento dei contratti a tempo indeterminato, una diminuzione degli occupati a tempo parziale (-3%) e un leggero aumento di quelli a tempo pieno (+1%).

La maggioranza degli occupati (46%) ha il diploma di scuola media superiore, a seguire la licenza di scuola media (36%) e, infine, la laurea e i titoli di specializzazione post laurea (18%). Molto positiva è la crescita (+22%) degli occupati con un titolo di laurea, anche se il dato rimane comunque al di sotto della media regionale (26%). Di converso sono in calo gli occupati con la sola licenza media (-10%).

Tra il 2018 e il 2022 la maggioranza degli occupati si collocava nella fascia d'età 35-49 anni. Nel 2023 invece la maggior parte degli occupati (38%) ha 50 anni e oltre, conseguenza dell'invecchiamento demografico. Segue a poca distanza la fascia 35-49 anni (37%) e infine quella tra i 15 e i 34 anni (26%).

Commenta i risultati il presidente Carlo Mazzoleni: "Dopo il picco raggiunto con l'emergenza pandemica i giovani Neet bergamaschi sono calati negli ultimi due anni. Il fenomeno risulta tuttavia ancora significativo, soprattutto per le donne, pertanto è richiesta molta attenzione da parte dei decisori pubblici e degli operatori economici, sia per contrastare la dispersione scolastica che per agevolare l'entrata sul mercato del lavoro. Vedo molto positiva la crescita degli occupati laureati, in un possibile percorso di avvicinamento verso la media regionale."

Ultima modifica: Venerdì 10 Maggio 2024

Mercoledì 24 Aprile 2024

Spinta in avanti nei servizi ad alto valore aggiunto. Calano commercio e manifattura

Al 31 marzo 2024 in provincia di Bergamo erano 90.790 le sedi di imprese registrate e 82.614 le imprese attive. Rispetto a un anno prima queste sono calate di 235 posizioni, proseguendo con un -0,3% il calo in atto da sette trimestri consecutivi.

Rispetto a un anno fa, tutti i settori hanno registrato cali, in particolare commercio e manifattura, con l’eccezione dei servizi che registrano un generale aumento (+1,6%). Nello specifico, hanno contribuito a questa crescita le attività artistiche e sportive, l’istruzione, i servizi di informazione e comunicazione, le attività finanziarie e assicurative, la sanità e assistenza sociale, le attività professionali tecniche e scientifiche, il noleggio, il trasporto e magazzinaggio, le altre attività di servizi e le attività immobiliari. Continuano invece a calare l’alloggio e la ristorazione.

Rispetto alla nati-mortalità delle imprese, il 1° trimestre dell’anno si chiude con un saldo tra iscrizioni e cessazioni complessive negativo (-648 unità), cosa che normalmente accade nel primo trimestre quando vengono contabilizzate le numerose cessazioni che, per motivi fiscali e contabili, si concentrano alla fine dell’anno. A influire su questo dato, oltre alle dinamiche amministrative, sono poi le cessazioni d’ufficio; infatti il saldo, depurato da queste ultime, risulta sensibilmente meno negativo (-141).

Le 106.990 localizzazioni attive tra sedi e unità locali, aumentate rispetto a un anno fa (+138), impiegano 422.608 addetti (di cui 357.081 dipendenti e 65.527 indipendenti). Tutti i settori economici, a parte l’agricoltura, riscontrano incrementi di addetti totali nelle localizzazioni attive. I servizi registrano complessivamente l’aumento maggiore, trainati da trasporto e magazzinaggio, alloggio e la ristorazione, attività professionali, tecniche e scientifiche, noleggio e agenzie di viaggio. Dopo i servizi, registrano gli aumenti maggiori la manifattura, le costruzioni e il commercio.

Commenta i risultati il presidente Carlo Mazzoleni: “L’anagrafe camerale nel primo trimestre dell’anno mostra un dinamismo sostenuto di aperture e chiusure. Le consistenze complessive sono calate ma, come per il precedente periodo, i servizi fanno eccezione grazie alla spinta delle attività ad alto valore aggiunto. Segno negativo mostrano invece il commercio e la manifattura industriale e artigianale”.

Ultima modifica: Mercoledì 24 Aprile 2024

Mercoledì 24 Aprile 2024

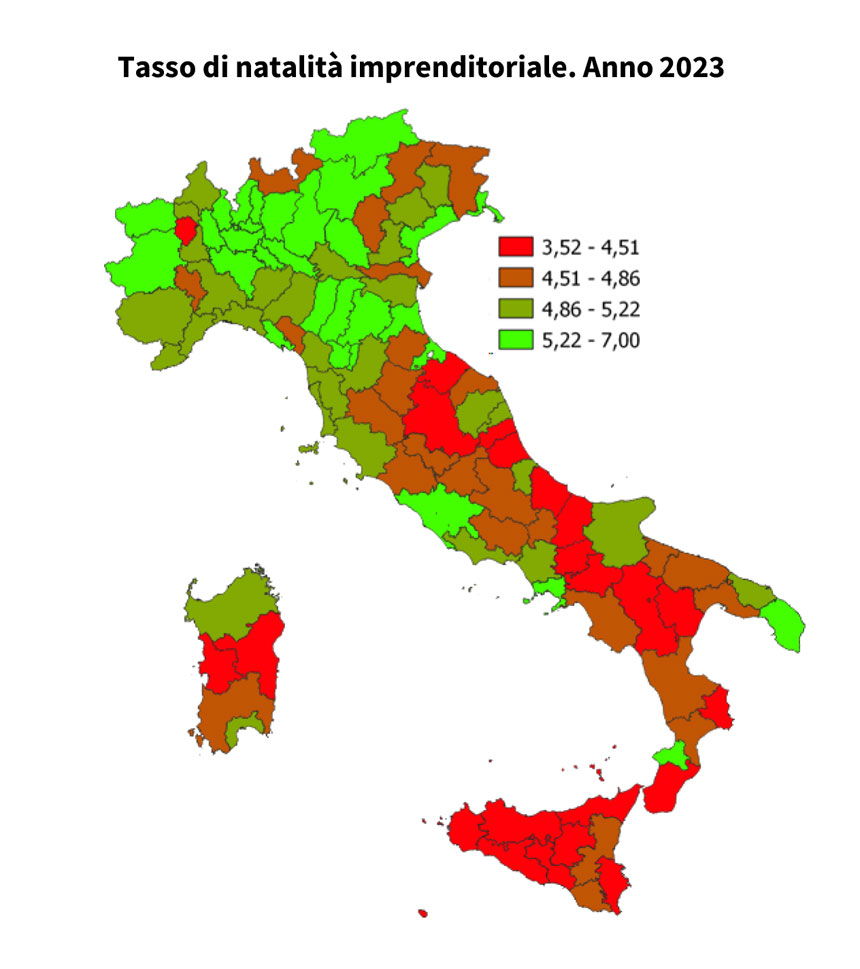

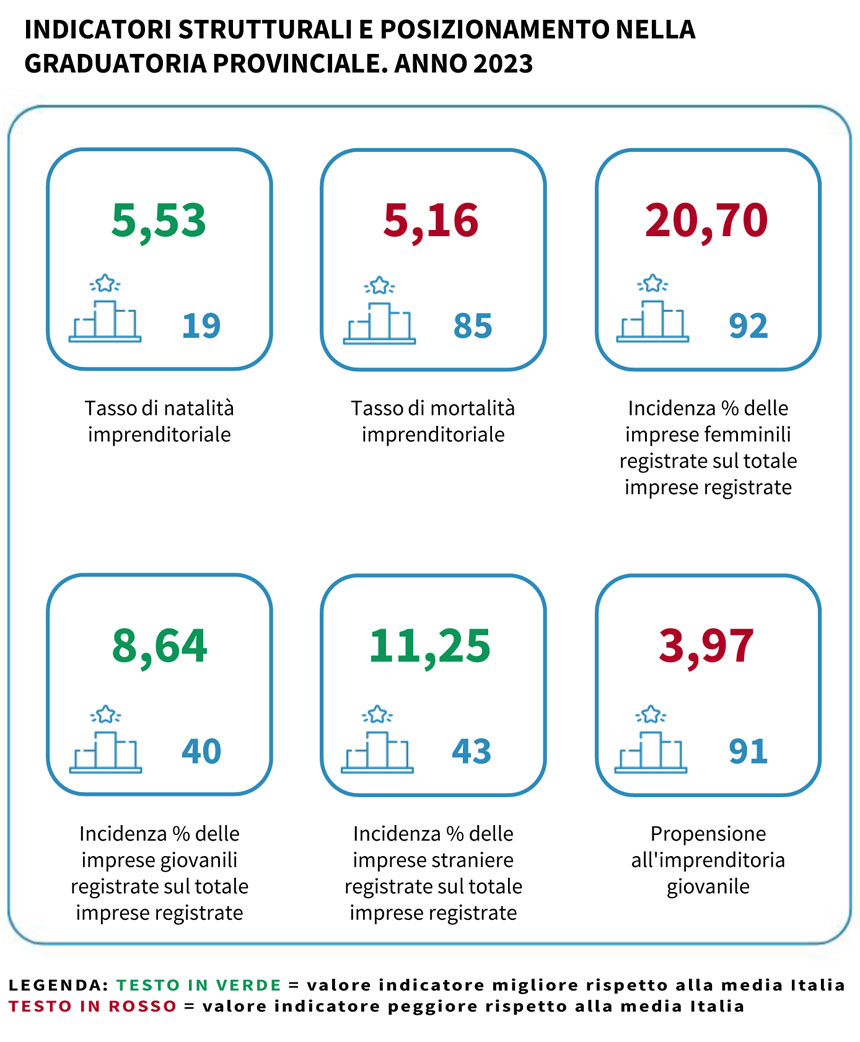

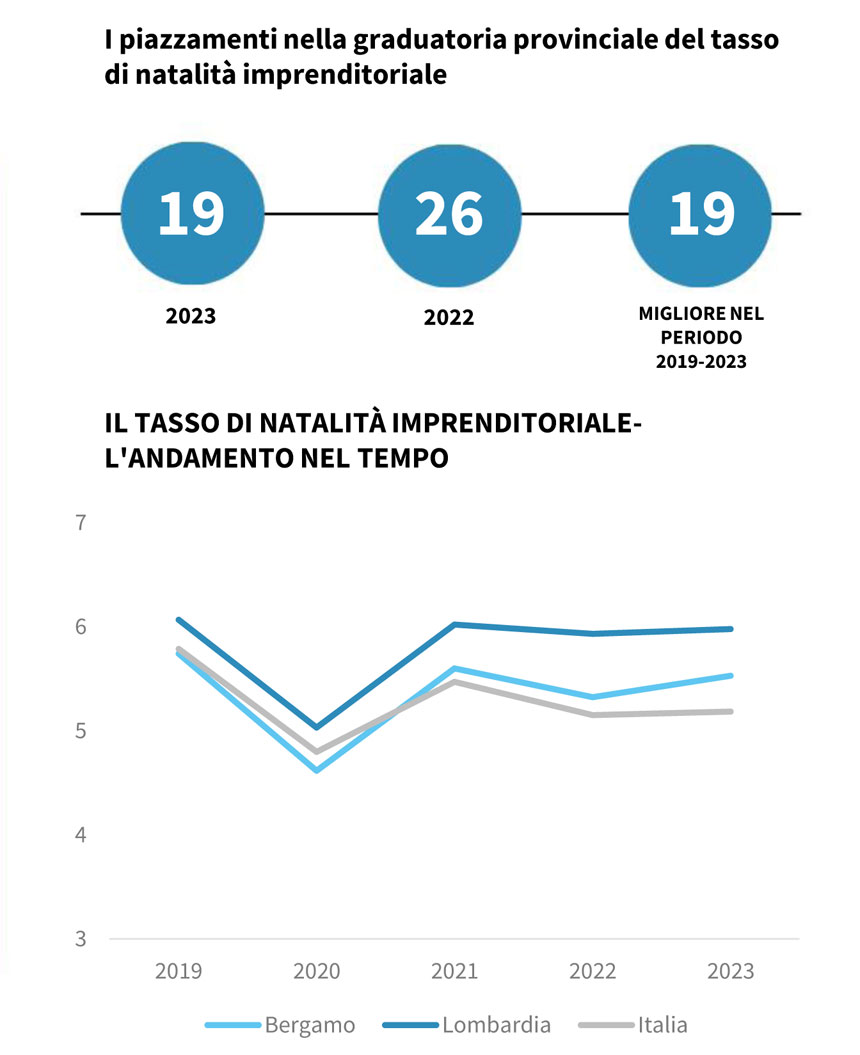

Tasso di natalità imprenditoriale sopra la media nazionale

Bergamo si distingue per un tasso di natalità imprenditoriale in crescita nel 2023, raggiungendo il 19° posto nella classifica nazionale con un 5,53%, il miglior risultato degli ultimi quattro anni. Questo dato positivo supera anche la media nazionale.

L’incidenza delle imprese giovanili e straniere su quelle totali è superiore alla media nazionale. Quella delle imprese femminili, è invece inferiore alla media italiana. La propensione all’imprenditoria dei giovani bergamaschi tra i 18 e i 34 anni risulta ancora inferiore alla media nazionale.

Ultima modifica: Mercoledì 24 Aprile 2024

Giovedì 11 Aprile 2024

Caro tassi e debolezza della domanda: nella manifattura bergamasca diminuiscono le imprese che investono

Il focus realizzato dalla Camera di commercio di Bergamo evidenzia una diminuzione della propensione a investire da parte delle imprese manifatturiere della provincia: in particolare l’industria registra nel 2023 una riduzione della quota di imprese investitrici (dal 69% al 60%), pur restando di gran lunga il comparto con il valore più elevato, anche per via delle maggiori dimensioni medie che caratterizzano le imprese del settore. Il calo è evidente pure in Lombardia, ma a Bergamo risulta più marcato, determinando così la perdita del vantaggio registrato negli anni scorsi.

Una diminuzione parallela si verifica anche nell’artigianato: la percentuale scende dal 34% al 28%, restando all’ultimo posto tra i comparti analizzati. Nel terziario invece la quota di imprese investitrici risulta in linea a quella del 2022, confermandosi lievemente superiore a un terzo del campione (36% nei servizi e 35% nel commercio al dettaglio). Per tutti i settori si evidenzia una stretta correlazione tra propensione ad investire e dimensione di impresa.

Commenta Carlo Mazzoleni, presidente della Camera di commercio: “Anche sotto il profilo degli investimenti il 2023 si può interpretare come un anno di adattamento a nuove sfide. Le ragioni dietro la diminuzione della propensione a investire vanno ricercate primariamente nel ciclo manifatturiero negativo, arretrato in bergamasca del -0,9%. L'atteggiamento di prudenza è anche conseguenza della situazione di incertezza a livello internazionale, della politica monetaria restrittiva e di attesa del Piano nazionale Transizione 5.0."

Ultima modifica: Giovedì 11 Aprile 2024

Giovedì 28 Marzo 2024

L’export agroalimentare bergamasco traina la Lombardia

Il 2023 ha registrato un aumento delle esportazioni agroalimentari pari a +16,8% rispetto a un anno fa, risultato di gran lunga superiore sia rispetto alla Lombardia (+7,2%) che all’Italia (+5,8%). L’ottimo andamento provinciale si spiega sia con la spiccata crescita dell’industria alimentare e delle bevande (+17,9%) che con quella più contenuta registrata dal settore primario (+7,5%).

L’industria delle bevande, che rappresenta oltre la metà delle esportazioni agroalimentari bergamasche, è aumentata del +31,7% rispetto a un anno prima. Bergamo risulta in questo ambito la prima provincia lombarda per valore esportato.

L’industria alimentare ha registrato, invece, complessivamente una variazione del +3,9%. A pesare maggiormente sono la crescita delle esportazioni di altri prodotti alimentari (+10,8%), dei prodotti delle industrie lattiero-casearie (+10,8%) e di frutta e ortaggi lavorati e conservati (+7,2%). Sono, invece, in calo la carne lavorata e i prodotti da forno e farinacei, che rappresentano però solo il 15% delle esportazioni dell’industria alimentare.

Il settore primario, infine, ha avuto una variazione positiva grazie all’andamento dei prodotti di colture non permanenti (+2,2%) e permanenti (+11,7%), due comparti che da soli rappresentano la quasi totalità delle esportazioni in valore del settore. Positiva anche la variazione di prodotti della pesca e di animali vivi e prodotti di origine animale. In calo invece le piante vive e i prodotti della silvicoltura.

Nel 2023 le esportazioni agroalimentari bergamasche ammontano complessivamente a 1.430 milioni di euro e rappresentano il 7% delle esportazioni complessive, una quota rimasta abbastanza stabile negli ultimi quattro anni. Rispetto alle altre province lombarde, Bergamo rappresenta circa il 14% delle esportazioni agroalimentari regionali, confermandosi la seconda provincia per export agroalimentare dopo Milano, che da sola vale quasi il 30% del valore esportato dalla Lombardia. A seguire si trovano stabilmente Mantova, Cremona, Brescia, Varese, Pavia, Lodi, Como, Lecco, Monza-Brianza e, infine, Sondrio.

La congiuntura agricola bergamasca attraversa quindi un periodo positivo. I costi di produzione sono calati mentre i prezzi alla produzione tengono, sicché sono cresciuti i margini di redditività delle imprese. Bergamo è il secondo polo lombardo per l'export agroalimentare e addirittura primo nel comparto delle bevande, fattori che sottolineano la forza dell’industria agroalimentare bergamasca.

Ultima modifica: Giovedì 28 Marzo 2024