Giovedì 25 Aprile 2024

Informazione economica

Giovedì 25 Giugno 2020

Primo trimestre 2020, il commercio soffre meno dei servizi per il Covid-19

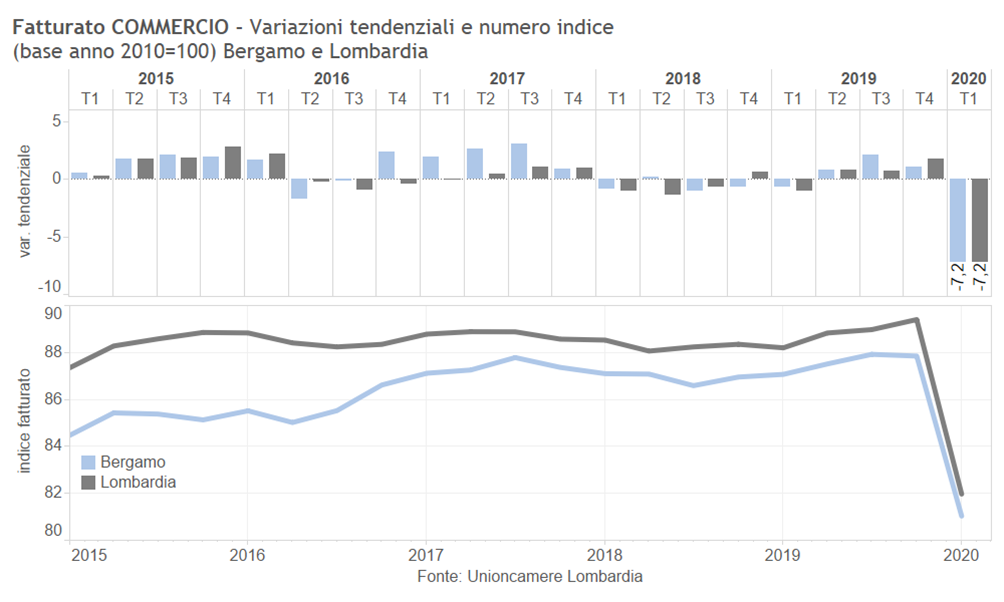

COMMERCIO - Per il commercio al dettaglio l’emergenza Covid-19 fa registrare nel primo trimestre del 2020 un calo di fatturato su base annua del -7,2%. È una perdita più contenuta rispetto agli altri settori economici perché alcuni segmenti della distribuzione non sono stati toccati dal confinamento e hanno addirittura beneficiato della situazione straordinaria. In particolare, la grande distribuzione a prevalenza alimentare ha fronteggiato una significativa crescita della domanda, anche per via della chiusura di bar e ristoranti. Il risultato è stato, sia in provincia che in regione, un incremento di fatturato per gli esercizi non specializzati intorno all’8%, che non è stato però sufficiente a controbilanciare il crollo degli esercizi non alimentari, la cui perdita di fatturato si aggira intorno al 20%.

Dopo la sostanziale stagnazione degli ultimi anni, l’indice del fatturato in un solo trimestre passa da quota 87,8 al valore di 81, per una variazione congiunturale del -7,8%: si tratta della caduta più ripida registrata in tutta la serie storica, che spinge l’indice su un nuovo livello di minimo.

Rimangono complessivamente stabili i prezzi, anche in questo caso per via di tendenze opposte tra i diversi comparti: i listini sono infatti cresciuti nei negozi non specializzati e specializzati alimentari, dove la forte domanda per alcune tipologie di beni ha causato anche problemi di reperimento, mentre i prezzi sono calati negli esercizi non alimentari.

I dati sulle vendite di ipermercati e supermercati confermano la crescita registrata dalla grande distribuzione a prevalenza alimentare. Dopo l’andamento piatto evidenziato nel 2019, il primo trimestre del 2020 registra infatti una crescita significativa delle vendite in valore e in quantità. Incrementi rilevanti riguardano sia i prodotti alimentari, per via della maggior frequenza di pasti in casa in seguito alla chiusura di bar e ristoranti, sia quelli utilizzati per la cura della casa, a causa della maggior importanza attribuita alle procedure di pulizia e igienizzazione.

Tiene al momento l’occupazione delle imprese bergamasche del commercio al dettaglio con un saldo nullo tra entrate e uscite. Dopo la fase positiva che ha caratterizzato gli ultimi anni, sarà decisivo vedere l’atteggiamento delle imprese nei prossimi mesi: quando da un lato scadranno i provvedimenti straordinari messi in campi dal governo per salvaguardare l’occupazione e dall’altro si capiranno quali sono i nuovi livelli su cui si attesterà la domanda dei consumatori.

Le aspettative degli imprenditori bergamaschi attivi nel commercio al dettaglio mostrano un brusco peggioramento, giustificato dal fatto che al momento dell’intervista era ormai chiaro che le misure di contenimento dell’epidemia avrebbero condizionato il secondo trimestre in modo ancora più pesante rispetto al primo. Circa il 60% degli intervistati si aspetta un ulteriore peggioramento per fatturato e ordini ai fornitori tra maggio e giugno, a fronte di un 15% che prevede invece una crescita. Meno pessimiste le previsioni sull’occupazione anche per via del maggior grado di rigidità del mercato del lavoro.

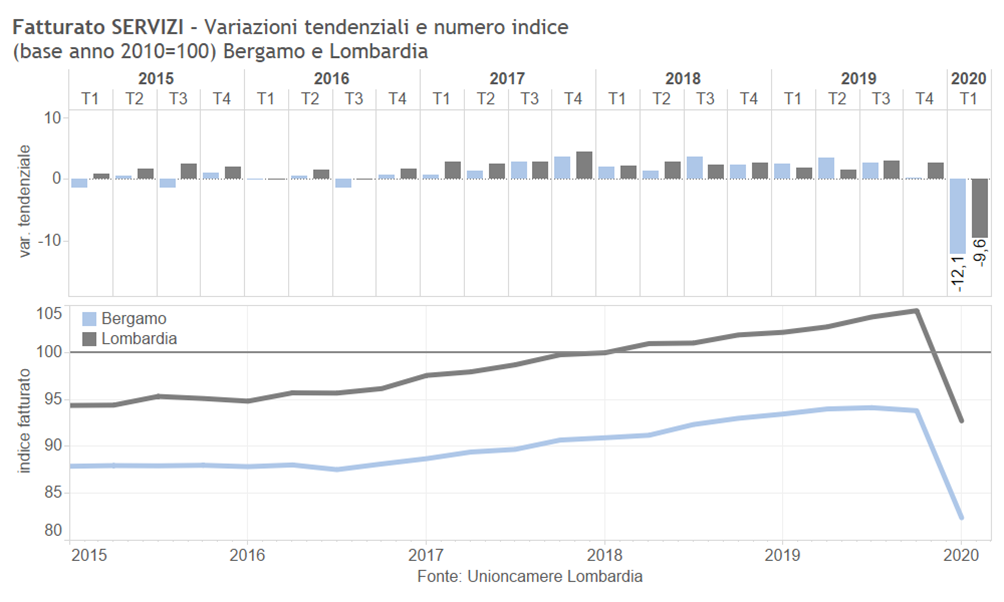

SERVIZI - Gli effetti del Covid-19 risultano molto pesanti per le imprese bergamasche dei servizi: nei primi tre mesi del 2020 il fatturato diminuisce del -12,1% rispetto allo stesso periodo dell’anno scorso. L’impatto dell’emergenza sanitaria non è stato uguale per tutti i settori: le attività di alloggio e ristorazione hanno pagato il prezzo più alto, costrette in gran parte a chiudere per rispettare le norme di distanziamento sociale e registrando perdite percentuali comprese tra il -20% e il -30%, mentre il commercio all’ingrosso ha risentito della chiusura degli esercizi commerciali e ha evidenziato un calo in linea con la media; meno colpito il settore dei servizi delle imprese, che pur risentendo del calo generalizzato della domanda è riuscito a limitare i danni, proseguendo in lavoro agile.

Dopo tre anni di crescita vivace, l’indice del fatturato nel primo trimestre del 2020 scende dal valore 93,8 a quota 82,4, nuovo punto di minimo della serie storica: la variazione congiunturale è pari al -12,2% e risulta più negativa anche in confronto a quelle che avevano caratterizzato le passate recessioni del 2009 e del 2011-2012, quando il processo di caduta era stato più graduale.

Il calo bergamasco risulta più accentuato di quello regionale. Si conferma quindi il divario che negli ultimi anni aveva mostrato una dinamica più favorevole anche grazie alla spinta fornita da Milano, polo di eccellenza nazionale nell’ambito del terziario e dei servizi alle imprese.

Sul fronte dei prezzi si è assistito a un rallentamento del trend crescente degli ultimi due anni, con una variazione quasi nulla rispetto al trimestre precedente. Anche se è presto per prevedere l’impatto dello shock sui listini delle imprese, è probabile che, nonostante i maggiori costi affrontati dalle imprese per adeguarsi ai protocolli di sicurezza, l’effetto legato alla debolezza della domanda risulterà prevalente, calmierando i prezzi e riducendo così i margini di profitto.

La gravità della situazione è evidente dalla quota di imprese che dichiara un calo di fatturato su base annua, pari al 67% (erano il 35% a fine 2019): si tratta anche in questo caso di un dato senza precedenti nella serie storica, che supera il record negativo registrato nel primo trimestre 2009, quando la percentuale di imprese in perdita si era attestata al 57%. Rimane comunque una quota pari al 27% che dichiara una crescita di fatturato.

Sul fronte dell’occupazione le imprese dei servizi registrano un calo del -0,4% del numero di addetti nel trimestre, ma si tratta di una tendenza negativa che si era già manifestata nella seconda parte del 2019. Come per gli altri settori economici, l’effetto del Covid-19 non è ancora evidente nei dati occupazionali per via dei provvedimenti governativi che hanno irrigidito il mercato del lavoro.

Le aspettative degli imprenditori per il secondo trimestre raggiungono un grado di pessimismo mai registrato prima: la percentuale di quanti prevedono un ulteriore calo di fatturato raggiunge il 74,5%, a fronte di un 6,1% che si attende invece una crescita. Anche le previsioni occupazionali mostrano il livello più basso dal 2007. Tali previsioni lasciano presagire un secondo trimestre ancora più critico per le imprese dei servizi a Bergamo. Le attività più colpite saranno nuovamente quelle di alloggio e ristorazione, costrette a rimanere chiuse fino a metà maggio e penalizzate dalle norme di distanziamento sociale e dalla minore domanda domestica ed estera.

Commenta il presidente Carlo Mazzoleni: “Rispetto alla manifattura, il commercio presenta una situazione un poco meno negativa, ma il valore complessivo è frutto di una media tra diversi comparti con andamenti piuttosto difformi. Decisamente più critici i numeri dei servizi, ancora una volta risultato medio tra i crolli di ristorazione e ospitalità e la tenuta dei servizi alle imprese. In ogni caso, la pandemia aprirà nuovi scenari per le imprese che meglio si adatteranno al nuovo contesto, mentre sembra probabile un impulso positivo per il commercio elettronico, un più moderno commercio alimentare al dettaglio, la filiera dei prodotti farmaceutici e quella dei presidi sanitari.”

Ultima modifica: Martedì 4 Agosto 2020

Venerdì 12 Giugno 2020

Effetto Covid sulle esportazioni bergamasche, giù del 6,4%

Il valore delle esportazioni di Bergamo nel trimestre considerato è sceso a 3.726 milioni di euro (‑6,4% su base annua contro variazioni del -3,0% in Lombardia e del -1,9% in Italia). Nel trimestre le importazioni sono state pari a 2.287 milioni (-5,6% tendenziale contro -5,0% in Lombardia e -5,9% in Italia). Il saldo trimestrale della bilancia commerciale di Bergamo è positivo per 1.439 milioni, inferiore al saldo del trimestre corrispondente dell’anno scorso (1.556 milioni).

La flessione delle esportazioni bergamasche nel trimestre si è approfondita dall’ultimo trimestre, accentuando il movimento negativo registrato dal territorio lombardo, che con una variazione del ‑3% è già peggiore rispetto all’intero Nord-ovest (-2,2%) e Nord-est (-2,5%).

In calo tutti i settori trainanti dell’export provinciale: macchinari (880 milioni, ‑2,5%), prodotti chimici (581 milioni, -1,5%), metalli di base (500 milioni, -12,6%), articoli in gomma (367 milioni, ‑5,9%), mezzi di trasporto (326 milioni, -9%), apparecchi elettrici (235 milioni, -15,6%), oltre al tessile e abbigliamento (225 milioni, -8,8%). Stabili solo i prodotti alimentari (216 milioni +0,1%).

Nel trimestre in esame l’export di Bergamo per area geografica di destinazione registra un calo tendenziale verso l’area UE 27 post Brexit (-3,9%), nonché l’Eurozona (-3,2%). I mercati Extra UE sono in calo ancora maggiore (‑9,7%), dovuto all’effetto combinato di una diminuzione verso America centro-meridionale, Asia orientale, America settentrionale e Asia centrale.

Scendono le esportazioni verso i primi cinque maggiori paesi di destinazione delle merci bergamasche: Germania (-2,2%), Francia (‑4,1%), Stati Uniti (-7,6%), Spagna (-9,9%) e Regno Unito (-18%). Congiuntamente rappresentano una quota del 46% sul totale esportato nel trimestre. Segnano un recupero Polonia (+2,5%), Paesi Bassi (+8,8%) e Svizzera (+5,2%).

A partire dal febbraio 2020 il Regno Unito è uscito dall'Unione Europea. Per assicurare il confronto con l’anno precedente si è utilizzato l’aggregato UE27, senza il Regno Unito. Analogamente sono stati ricalcolati gli aggregati Paesi europei non UE e Paesi extra UE.

L’Istat segnala infine che, nel contesto dell’emergenza Covid-19, la rilevazione Extrastat non ha registrato criticità, mentre la rilevazione Intrastat ha registrato un calo delle dichiarazioni pervenute per i mesi di febbraio e di marzo. I dati territoriali di esportazione del primo trimestre 2020 potranno perciò essere oggetto di revisione quando si renderanno disponibili tutte le dichiarazioni Intrastat.

“Gli effetti della crisi coronavirus” – commenta il presidente Mazzoleni – “si fanno sentire pesantemente anche sulle esportazioni bergamasche. Il valore delle categorie merceologiche portanti per il nostro export è calato sensibilmente rispetto al corrispondente periodo dell’anno scorso. Come testimoniano le aspettative degli imprenditori raccolte dall’indagine congiunturale appena conclusa, il rischio tangibile è quello di un secondo trimestre 2020 in ulteriore peggioramento.”

Ultima modifica: Mercoledì 24 Giugno 2020

Giovedì 11 Giugno 2020

Il Covid-19 riporta indietro di 7 anni i livelli produttivi a Bergamo

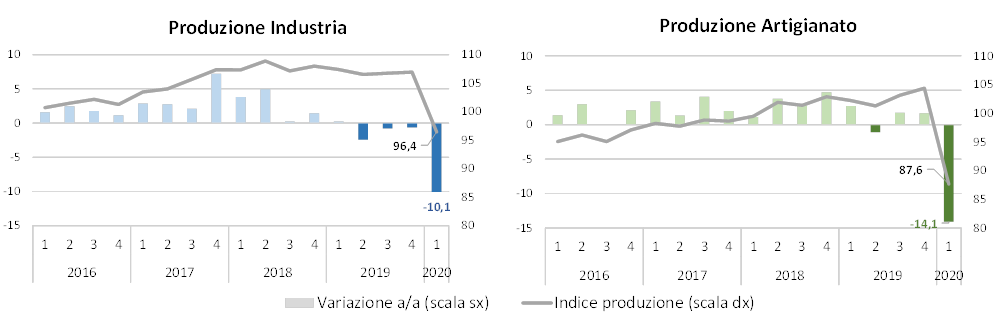

I risultati delle imprese manifatturiere bergamasche nel primo trimestre 2020 risentono pesantemente degli effetti dell’epidemia Covid-19 scoppiata a fine febbraio e delle successive misure adottate dalle autorità per contenerne la diffusione, con la conseguente chiusura di molte attività produttive nel mese di marzo. Rispetto allo stesso periodo del 2019, il calo della produzione è pari al -10,1% per le imprese industriali con almeno 10 addetti e del -14,1% per quelle artigiane con un numero di addetti superiore a 2. Dopo la sostanziale stabilità evidenziata nel 2019, i livelli produttivi tornano indietro di 7 anni, posizionandosi sui valori minimi toccati a inizio 2013 in seguito alla crisi dei debiti sovrani. L’estensione del confinamento nel mese di aprile e la ripresa molto graduale delle attività in maggio lasciano presagire una caduta ancora più accentuata nel secondo trimestre, come evidenziato dal crollo delle aspettative degli imprenditori; solo nella seconda metà dell’anno sarà possibile un parziale recupero, ma i tempi necessari per tornare ai livelli precedenti all’epidemia non saranno probabilmente brevi.

Con riferimento ai dati relativi all’industria bergamasca, l’indice della produzione scende dal valore 106,9 di fine 2019 a quota 96,4, con un calo rispetto al trimestre precedente pari al -9,8%. Si tratta di una diminuzione congiunturale di entità simile a quella registrata a fine 2008, ai tempi del fallimento di Lehman Brothers, e più accentuata di quelle che hanno caratterizzato la crisi del 2011-2012. Il risultato negativo registrato in questo trimestre a Bergamo è d’altra parte allineato con la media lombarda, che evidenzia anch’essa flessioni nell’ordine dei dieci punti sia rispetto allo stesso periodo del 2019 (-10,1%) sia rispetto al trimestre precedente (-10%).

Tutti i settori evidenziano variazioni negative significative, anche quelli meno colpiti dall’emergenza sanitaria come alimentari, chimica e gomma plastica. I comparti più penalizzati, sia a livello regionale che provinciale, risultano invece quelli legati al settore della moda (pelli-calzature e abbigliamento), alla filiera dell’edilizia (minerali non metalliferi), la siderurgia e i mezzi di trasporto.

Il calo registrato dal fatturato delle imprese industriali bergamasche risulta significativo ma meno accentuato rispetto a quello evidenziato dalla produzione (-7,7% su base annua), probabilmente perché parzialmente legato a ordini lavorati prima del confinamento.

Anche la domanda interna ha risentito immediatamente dello shock: gli ordinativi provenienti dall’Italia si sono ridotti del 10,5% su base annua, mentre gli ordini dagli altri paesi evidenziano ancora una variazione positiva (+1,7%). La tenuta della domanda estera è imputabile al fatto che nella maggior parte del mondo le misure per il contenimento dell’epidemia sono state meno rigide e sono entrate in vigore successivamente rispetto all’Italia, primo paese occidentale a essere colpito dal virus: l’effetto negativo sarà quindi più evidente nel secondo trimestre.

L’occupazione non sembra risentire, per il momento, della caduta produttiva, registrando un numero di addetti sostanzialmente stabile tra l’inizio e la fine del trimestre: tale risultato è il frutto dei provvedimenti straordinari messi in campo dall’esecutivo per consentire alle aziende di conservare la forza lavoro in questo periodo di crisi, come dimostrato dalla percentuale di imprese che dichiara di aver fatto ricorso alla CIG, che passa dal 5-6% del 2019 al 60%.

La maggior parte delle interviste dell’indagine sono state realizzate nel mese di maggio e le aspettative dichiarate degli imprenditori riflettono quindi la consapevolezza del prolungamento delle misure di contenimento dell’epidemia per buona parte del secondo trimestre: il saldo tra previsioni di crescita e di diminuzione crolla infatti ai minimi storici per tutte le variabili, risultando negativo per oltre cinquanta punti su produzione (-58,8%), domanda interna (-66,7%) e domanda estera (-52,5%) e attestandosi al -22,1% per quanto riguarda l’occupazione.

La perdita produttiva risulta ancora più grave per l’artigianato manifatturiero bergamasco, attestandosi al -14,1% su base tendenziale ed evidenzia una caduta più pronunciata anche rispetto alla media lombarda (-12,9%). L’indice provinciale della produzione in un solo trimestre scende da quota 104,4 a 87,6, registrando la diminuzione congiunturale più intensa dell’intera serie storica (-16%). Il fatturato evidenzia un calo in linea con quello della produzione (-15,1% su base annua), mentre per gli ordini interni la flessione risulta grave ma meno marcata (-9,6%). Come già visto per le imprese industriali, l’occupazione delle imprese artigiane mostra una sostanziale tenuta, grazie soprattutto al forte incremento della Cassa Integrazione: dichiara infatti di averla richiesta il 61% delle imprese intervistate, dopo diversi anni in cui l’utilizzo di questo strumento era risultato del tutto marginale (compreso tra l’1% e il 3%). Le previsioni degli imprenditori artigiani fotografano un secondo trimestre ancora più “nero”: per produzione e domanda interna circa tre imprese su quattro si aspettano un’ulteriore diminuzione, a fronte di un 6-8% che prevede invece un recupero.

Le ricadute economiche dell’emergenza sanitaria risultano pesanti anche per le imprese bergamasche dei servizi (-12,1% la variazione del fatturato su base annua), il cui risultato è la sintesi del crollo registrato dalle attività di alloggio e ristorazione e dai servizi alla persona e delle perdite meno rilevanti mostrate invece dal commercio all’ingrosso e, soprattutto, dai servizi alle imprese.

Il commercio al dettaglio mostra il calo più ridotto tra i settori economici analizzati, pur evidenziando anch’esso una perdita di fatturato significativa (-7,2% rispetto al primo trimestre 2019). In questo caso i risultati dei diversi comparti sono estremamente differenziati: da un lato il comparto non alimentare subisce un forte calo, dall’altro il comparto non specializzato, che comprende la grande distribuzione a prevalenza alimentare, registra un incremento significativo.

Commenta il presidente Carlo Mazzoleni: “Questa analisi congiunturale traduce in numeri chiari le preoccupanti avvisaglie di impatto sugli indici provinciali che vari centri studi nazionali e internazionali ci facevano presagire. Va aggiunto che, avendo il blocco produttivo interessato un periodo a cavallo di due trimestri, la ricaduta economica dei terribili mesi attraversati dalla provincia di Bergamo non è ancora del tutto registrata da queste cifre. Dobbiamo solo guardare avanti e puntare sulle nostre forze per riprendere slancio e ricostruire la fiducia. L’impresa bergamasca può contare su un’elevata propensione all’innovazione e all’apertura ai mercato internazionali, oltre che su una resilienza e una tenacia che storicamente la caratterizzano.”

Ultima modifica: Mercoledì 24 Giugno 2020

Lunedì 11 Maggio 2020

Un supplemento al Bollettino delle opere edili per gli oneri Covid-19

La commissione appena insediata nella sua nuova composizione per il prossimo quinquennio ha predisposto come supplemento all'edizione 2019 il nuovo capitolo XS per oneri da Covid-19 (pdf).

L'edizione 2020 del Bollettino dei prezzi informativi delle opere edili sarà invece pubblicata nel febbraio 2021 anziché in luglio 2020. La rilevazione dei prezzi al 15 marzo 2020 è infatti stata sospesa per l'emergenza Covid-19 e sarà posticipata riferendosi ai prezzi che verranno rilevati alla data 15 settembre 2020.

Il Bollettino dei prezzi informativi delle opere edili è il prezzario annuale che realizza la Camera di commercio contenente le quotazioni delle principali lavorazioni nel campo edile e settori complementari della provincia di Bergamo. I prezzi, distinti in capitoli corrispondenti a diversi settori, vengono rilevati da una commissione composta da 48 membri, in rappresentanza di diversi enti e associazioni della provincia.

Si segnala che la Regione Lombardia ha istituito il Prezzario regionale per le opere edili e lo ha reso riferimento obbligatorio per la determinazione degli importi dei lavori pubblici a partire dal 1° gennaio 2019. Il Prezzario regionale è disponibile gratuitamente in formato pdf e in formato di interscambio.

Ultima modifica: Giovedì 14 Maggio 2020

Venerdì 17 Aprile 2020

Esportazioni bergamasche su del 17 percento tra il 2014 e il 2019

Le esportazioni bergamasche tra il 2014 e il 2019 sono aumentate del 17% raggiungendo il valore di 16.156 milioni di euro. Un’elaborazione svolta dalla Camera di commercio sui dati Istat ha permesso di analizzare le caratteristiche merceologiche delle esportazioni della provincia, i loro mercati di destinazione e la loro evoluzione negli ultimi cinque anni.

Riguardo la categoria merceologica, i prodotti esportati da Bergamo verso tutti i paesi del mondo durante il 2019 vedono al primo posto, con una quota del 9% sul totale del valore annuo, le Altre macchine di impiego generale, seguite, con l’8% del totale, dai Prodotti chimici di base. Con quote comprese tra il 5% e il 6% del totale, vengono poi in ordine decrescente le Parti e accessori per autoveicoli, i Tubi in acciaio e le Altre macchine per impieghi speciali, le Macchine di impiego generale e gli Articoli in materie plastiche. Queste sette voci totalizzano il 43% del valore esportato durante l’anno.

Ciascuna di queste categorie merceologiche rappresenta una quota del totale italiano per la stessa tipologia che varia dal 3% (Macchine di impiego generale) al 9% (Prodotti chimici di base). I Tubi in acciaio spiccano con una quota del 14%.

Dal 2014 al 2019 sei delle sette citate categorie hanno avuto un’evoluzione positiva con punte del +23% per gli Articoli in materie plastiche e del +21% per le Parti e accessori per autoveicoli. L’unica categoria che ha subito una diminuzione è Tubi in acciaio, che è scesa del 16%. Se invece si considerano le variazioni assolute dei valori, le categorie che sono cresciute maggiormente sono Saponi e detergenti e Bevande (quasi 300 milioni di euro in più ciascuna); inoltre, con aumenti intorno ai 150 milioni di euro ciascuna: Parti e accessori per autoveicoli, Prodotti chimici di base, Articoli in materie plastiche, Macchine per la formatura dei metalli.

Le categorie che hanno invece registrato le più forti diminuzioni in valore assoluto sono la già citata Tubi in acciaio (-164 milioni di euro), Agrofarmaci (-49 milioni), Articoli di carta e di cartone (-44 milioni) e Libri (-36 milioni).

Le esportazioni bergamasche hanno contato nel 2019 per il 3,4% del totale nazionale. Quote significativamente sopra questo valore medio per categoria merceologica con almeno un milione di euro di valore sono espresse da Minerali metalliferi non ferrosi (64%), Batterie di pile e accumulatori elettrici (26%) e Fibre sintetiche e artificiali (24%). I Minerali metalliferi non ferrosi sono anche quelli che hanno avuto un maggiore incremento di quota nel periodo considerato. Se si prendono in esame le destinazioni, balza all’occhio la preminenza della Germania che, con un totale di 2.621 milioni di euro nel 2019, assorbe il 16% delle esportazioni bergamasche; seguono Francia (11%) e Stati Uniti (8%). Congiuntamente, questi tre paesi formano una quota di oltre un terzo del totale esportato da Bergamo. Per dare conto della metà delle esportazioni bergamasche occorre aggiungere Spagna, Regno Unito, Polonia e Paesi Bassi.

Come già detto, le esportazioni bergamasche sono cresciute del 17% tra il 2014 e il 2019. Ordinando i paesi per variazione assoluta, gli Stati Uniti occupano il podio con un incremento di 476 milioni (+56%), seguiti da Germania con 285 milioni (+12%), Francia con 268 milioni (+18%) e Spagna con 181 milioni (+28%). Gli incrementi delle esportazioni verso questi quattro paesi danno ragione della metà della variazione positiva complessiva. Per altro verso sono calate le esportazioni verso Russia (96 milioni, -36%), Brasile (59 milioni, -36%), Turchia (56 milioni, -20%), Regno Unito (53 milioni, -6%), Angola (52 milioni, -90%), Congo (48 milioni, -90%).

Tra il 2014 e il 2019, tra i paesi con almeno un milione di euro di esportazioni italiane, le quote bergamasche sono aumentate maggiormente in Turkmenistan (+27 punti), Isole Vergini americane (+18 punti), Saint Vincent e Grenadine (+11 punti) e Honduras (+8 punti). Questi paesi sono gli stessi verso cui la quota bergamasca sulle esportazioni italiane è particolarmente significativa, variando dal 32% del Turkmenistan all’11% dell’Honduras. Sono invece significativamente calate nel periodo considerato le quote bergamasche sul totale italiano per Angola (-12 punti), Congo (-11 punti) e Laos (-10 punti).

Ultima modifica: Venerdì 17 Aprile 2020

Martedì 7 Aprile 2020

Forze lavoro 2019, per Bergamo segnali di rallentamento anche prima della crisi Covid-19

Le forze lavoro, persone occupate o attivamente in cerca di lavoro, in provincia di Bergamo superano nella media del 2019 il mezzo milione (501,5 mila), in calo rispetto all’anno precedente. Le persone in cerca di occupazione scendono infatti bruscamente a 17,8 mila unità, spiegando così il calo del tasso di attività (68,8%) nella fascia di età 15-64 anni.

Continua invece la crescita degli occupati, che raggiungono le 484 mila unità per un tasso di occupazione del 66,3% tra i 15 e i 64 anni di età, in costante progresso negli ultimi cinque anni. L’area degli inattivi in età lavorativa passa dalle 222 mila alle 224 mila unità.

Per effetto del calo delle persone in cerca di occupazione, il tasso di disoccupazione, cioè la loro l’incidenza sul totale delle forze lavoro, si abbassa al 3,5%. Bisogna risalire al 2008 per trovare un valore più basso. Parallelamente, nel 2019 è anche diminuita la disoccupazione giovanile: al 13,5% dei giovani attivi tra 15 e 24 anni e al 7,3% dei giovani attivi da 18 a 29 anni. Cala la disoccupazione sia tra i maschi (2,8%) che tra le femmine (4,7%), confermandosi su livelli nettamente inferiori ai tassi di Italia e Lombardia.

La discesa del tasso di attività è dovuta interamente alla componente femminile (56,4%), ampliando il divario con la media lombarda a 8,4 punti; per contro cresce ulteriormente il tasso di attività maschile che si porta all’80,8%, aprendo maggiormente la differenza tra i generi. La minore partecipazione delle donne al mercato del lavoro si accompagna a un calo del tasso di occupazione, che scende a 53,7% dal massimo dell’anno precedente, sempre distante dal livello medio regionale (60,4%), confermando la storica “tara” del mercato del lavoro bergamasco rappresentata dal basso livello dell’occupazione femminile. Il tasso di occupazione maschile si alza invece al 78,6%, al di sopra dei livelli medi nazionale e regionale.

Riguardo l’occupazione per posizione lavorativa, continua la crescita del lavoro dipendente, giunto a 392 mila lavoratori nel 2019 dopo il minimo di 351 mila nel 2014. Si assiste parimenti al calo del lavoro indipendente che segna un nuovo minimo dal 2007 di 92 mila occupati (erano 105 mila del 2007).

Prendendo in considerazione i dati amministrativi del Quadrante del lavoro di Regione Lombardia, il saldo tra avviamenti e cessazioni risulta positivo per circa 5.369 movimenti, del 48,8% inferiore rispetto all’anno precedente per via del forte calo delle somministrazioni (-23,4% di avviamenti). La stessa dinamica è osservabile a livello regionale.

Confrontando le ore autorizzate nel 2019 dalla Cassa Integrazione Guadagni Inps si nota per Bergamo un aumento del 32,4% delle ore rispetto all’anno precedente dovuto all’aumento componente straordinaria (80,7%), mentre sono diminuite le componenti ordinaria (-12,8%) e in deroga (-67,1%). Anche la Lombardia vede un aumento delle ore autorizzate (17,2%) con una componente ordinaria in crescita del 31,2%.

Commenta il presidente Malvestiti: “Nel complesso i dati di stock del 2019 fotografano una situazione positiva per il mercato del lavoro bergamasco. Tuttavia le comunicazioni obbligatorie e i dati Inps, che essendo dati di flusso registrano i cambiamenti in modo più tempestivo, hanno iniziato a restituire segnali di peggioramento nell’ultimo trimestre dell’anno, in parallelo con il rallentamento della congiuntura economica. Inoltre, non si dimentichi che queste informazioni statistiche a livello provinciale risalgono a un momento precedente la crisi del coronavirus, i cui effetti saranno misurabili solo con i prossimi rapporti.”

Ultima modifica: Martedì 7 Aprile 2020

Giovedì 26 Marzo 2020

Positiva per l’agricoltura lombarda la seconda metà del 2019 ma le previsioni sono negative

Il secondo semestre del 2019 evidenzia un miglioramento della situazione del comparto agricolo lombardo, testimoniato dall’evoluzione favorevole di tutti gli indicatori analizzati nell’indagine svolta da Unioncamere Lombardia e Regione Lombardia in collaborazione con le associazioni regionali dell’agricoltura.

Cresce il fatturato, grazie all’evoluzione positiva dei prezzi all’origine dei principali prodotti agricoli.

Sul fronte dei costi si registra una frenata, in particolare per le imprese zootecniche, per effetto dei minori prezzi degli animali da allevamento e dei mangimi. La zootecnia beneficia inoltre del protrarsi di un periodo favorevole per i prezzi del latte e della ripresa delle quotazioni delle carni bovine. Il comparto suinicolo registra poi un vero e proprio boom a causa della peste suina in Cina. Per le coltivazioni, invece, le spese hanno continuato a salire, anche per effetto delle condizioni climatiche sfavorevoli: cereali (soprattutto mais) e vino risentono di quotazioni insoddisfacenti e di scarsi risultati produttivi.

Dal lato della domanda nei primi nove mesi del 2019 l’export ha fornito un contributo importante, ma pesa sul futuro l’incognita della Brexit e dei dazi, mentre sul fronte interno i consumi rimangono deboli.

Dopo il rallentamento del 2018, le esportazioni agroalimentari lombarde hanno ripreso a correre nei primi nove mesi dell’anno (+6,2%), con risultato in doppia cifra per i prodotti lattiero-caseari. Ne hanno beneficiato le industrie alimentari, che nel 2019 non hanno registrato le difficoltà degli altri comparti manifatturieri.

L‘analisi delle esportazioni agroalimentari lombarde a livello provinciale mette in evidenza l’ottima performance della provincia di Bergamo (+15,3%), che con una quota del 16,6% sul totale regionale è già seconda classificata per valore cumulato tra gennaio e settembre 2019, dopo Milano.

Vanno tuttavia notati gli effetti dei nuovi dazi USA che già si sono fatti sentire sul principale mercato di sbocco extraeuropeo delle nostre vendite all’estero: dopo una crescita molto sostenuta delle esportazioni italiane negli USA nei primi 10 mesi del 2019 (+11,3%), già a novembre si è verificato un brusco calo (-10,5%), che è proseguito nel mese di dicembre (-7,7%). Secondo diversi osservatori il forte calo è però in parte riconducibile all’effetto dell’annuncio dei nuovi dazi, che aveva spinto a un accumulo nei magazzini di scorte, le quali sono state in seguito smaltite.

Anche le conseguenze dell’uscita della Gran Bretagna non potranno che essere negative per le esportazioni italiane, dato che rappresenta il nostro quarto partner commerciale per l’agroalimentare. Inoltre, la Brexit renderà necessaria una redistribuzione delle risorse della Pac, che non vedranno più il Regno Unito come beneficiario, ma alle quali verranno a mancare gli stanziamenti provenienti da quel Paese.

Il risultato complessivo è un miglioramento delle valutazioni sulla redditività aziendale, che raggiunge il livello massimo registrato negli ultimi anni.

Più in dettaglio, si sono evidenziate le seguenti dinamiche settoriali:

- Prosegue la fase positiva per il settore lattiero-caseario, che beneficia di una domanda internazionale ancora molto tonica, anche se il calo registrato dal prezzo del Grana Padano a fine anno insinua qualche ombra sull’evoluzione futura del settore. A livello lombardo il latte conferito è cresciuto dell’1,7% nel secondo semestre 2019, un’ulteriore perfomance produttiva migliore che del resto d’Italia. Bergamo è cresciuta del 2%, sopra la media regionale, arrivando a pesare per l’8% sul totale lombardo dopo Brescia, Cremona, Mantova e Lodi, le quali pesano congiuntamente per l’80%. Da notare l’aumento del 7,5% bergamasco nella produzione delle forme di Grana Padano confrontando il dato 2019 con quello del 2018. Il peso della produzione bergamasca sul totale regionale è del 2,7%, molto sotto i livelli delle prime tre Mantova, Brescia e Cremona.

- Le quotazioni delle carni suine raggiungono prezzi record grazie alla carenza di offerta generata dalla peste suina in Cina, determinando un’impennata della redditività degli allevamenti; non migliora però la situazione dei prosciutti marchiati.

- Il comparto delle carni bovine beneficia di una ripresa dei prezzi, dopo il calo registrato nella prima parte dell’anno, accompagnata dalla riduzione dei costi di produzione, in particolare delle spese per i ristalli.

- Il settore vitivinicolo, tradizionalmente caratterizzato da una redditività superiore alla media, risente del calo produttivo registrato dall’ultima vendemmia, il cui effetto sui prezzi non è stato sufficiente, per ora, a bilanciare la diminuzione delle quantità.

- I cereali rimangono il settore in maggiore difficoltà, con criticità significative per il mais, penalizzato dai risultati deludenti della campagna di raccolta e da quotazioni su livelli molto bassi; prezzi insoddisfacenti si riscontrano anche per il frumento tenero, mentre la situazione appare più positiva per frumento duro e, soprattutto, riso.

Segnali positivi giungono anche dal fronte occupazionale, dove nel terzo trimestre 2019 (ultimo dato disponibile), il numero di addetti nelle unità locali delle imprese agricole lombarde fa registrare un aumento dell'1,5%, che fa seguito a quello ancor più consistente del secondo trimestre (+2,4%).

Le variazioni sono state positive per tutte le provincie lombarde, con le sole eccezioni di Milano, che registra diminuzioni molto consistenti e Varese. La crescita degli addetti agricoli nel terzo trimestre 2019 a Bergamo (3,9%) è superiore alla media regionale.

Alla fine del quarto trimestre 2019 il numero di imprese operanti in Lombardia nel settore agricoltura, rispetto ad un anno prima, è diminuito del 2%, facendo segnare un peggioramento dei flussi di natimortalità imprenditoriale e confermando la dinamica negativa osservata nei primi due trimestri dell’anno. La diminuzione dell’1,2% osservata a Bergamo è minore della media regionale.

Nel complesso, questi elementi portano a un consuntivo 2019 migliore per la Lombardia rispetto al dato nazionale, per il quale invece le prime stime di Istat ipotizzano un calo del valore aggiunto intorno al -2,1%.

La specializzazione lombarda nella zootecnia ha svolto un ruolo rilevante nel raggiungere questo risultato, anche se la performance regionale è stata aiutata anche da fattori esogeni, come la peste suina in Cina, i cui effetti potrebbero esaurirsi senza aver apportato benefici strutturali.

Altri fattori esterni, come l’uscita del Regno Unito dall’Unione Europea e i possibili dazi statunitensi, rischiano di frenare la domanda internazionale di prodotti lombardi, in un contesto in cui i consumi interni persistono in una fase di debolezza. Questi rischi sono particolarmente evidenti in un settore chiave come quello lattiero-caseario, dove giungono i primi segnali negativi dal recente calo delle quotazioni dei formaggi grana.

Le prospettive per l’agricoltura bergamasca

Se quanto risulta dall’indagine svolta fotografa la situazione del secondo semestre del 2019, il quadro attuale non è certamente di continuità a causa dell’emergenza che l’Italia sta vivendo, e in particolar modo la provincia bergamasca. Ancor più si complica quindi il lato delle previsioni, data l’incertezza che regna sulla durata della drammatica situazione attuale. Per il momento si fa riferimento alle stime delle organizzazioni di settore vicine alle imprese per valutare l’estensione delle perdite registrate dal settore primario, che pure rientra tra le attività essenziali con produzione garantita.

Il settore florovivaistico risulterebbe duramente provato: sono centinaia di migliaia i prodotti invenduti. Il calo del fatturato per questo mese stimato dalle organizzazioni del settore sfiora il 90% e se si considera che la metà del fatturato annuo scaturisce dalle vendite di marzo, aprile e maggio, si può intuire la gravità della situazione. Il settore agrituristico registra il fermo dell’attività come tutte le attività turistiche. Lo stesso vale per le fattorie didattiche, i maneggi e gli allevamenti di cani.

Meno colpiti sarebbero i produttori di alimenti (latte, carni, uova, cereali, formaggi, ma anche ortaggi, frutta e vino) sebbene i prezzi, in particolare del latte alla stalla, abbiano già subito una pesante flessione per via del rallentamento generale delle attività commerciali e del blocco di ospitalità e ristorazione. Un arresto anche per le carni suine e bovine, con problemi logistici a livello di macelli, mentre gli avicoli (carne e uova) sembrano essere in minor difficoltà, pur soffrendo per la tensione generale.

Ultima modifica: Venerdì 27 Marzo 2020

Mercoledì 18 Marzo 2020

Investimenti 2019, industria bergamasca in crescita rispetto all'ultimo biennio

L’accumulazione di capitale in Italia presenta ancora un rilevante divario rispetto agli altri principali paesi dell’Ue e la ripresa registrata nel 2016 è stata seguita da un rallentamento negli ultimi anni che ha incrementato il gap con le altre nazioni e la media europee. Per analizzare l’andamento degli investimenti nelle imprese bergamasche, la Camera di commercio ha condotto un approfondimento su questo tema in occasione della quarta indagine congiunturale del 2019.

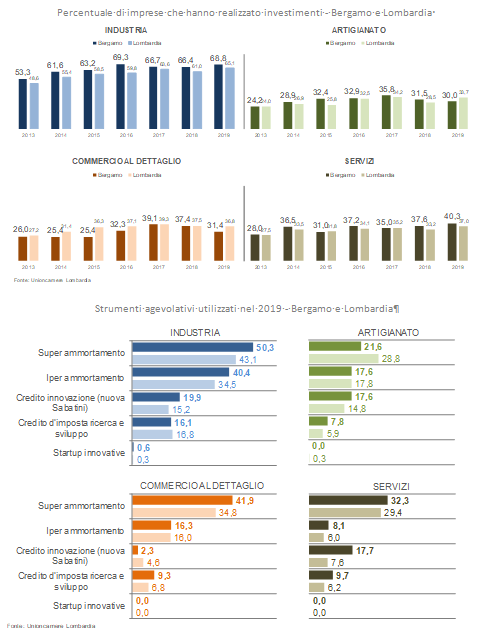

Le imprese bergamasche che hanno investito nel corso dell’anno scorso sono per lo più nell’industria (68,8%), mentre gli altri settori evidenziano quote inferiori: 40,3% nei servizi, 31,4% nel commercio al dettaglio e 30% nell’artigianato. La performance dell’industria appare particolarmente positiva sia perché risulta in crescita rispetto all’ultimo biennio nonostante il rallentamento produttivo, sia perché la quota di imprese investitrici appare superiore alla media lombarda. L’industria bergamasca sembra quindi consapevole della necessità di non perdere competitività e di proseguire il percorso di trasformazione digitale in chiave 4.0, nonostante le difficoltà che attraversa il comparto manifatturiero a livello nazionale ed europeo.

Anche nei servizi la propensione all’investimento risulta in crescita e superiore al dato regionale, mentre commercio al dettaglio e artigianato evidenziano quote in calo nell’ultimo biennio e inferiori alle percentuali lombarde.

Le differenze tra i settori sono in parte dovute alla differente dimensione d’impresa, che si rivela una variabile fortemente correlata con la propensione a investire. L’industria beneficia infatti di una struttura caratterizzata da un peso maggiore delle medie e grandi imprese, mentre viceversa i dati dell’artigianato scontano la forte concentrazione di micro-imprese.

All’epoca della rilevazione le previsioni di investimento nel 2020 erano orientate a una maggior cautela, ma l’emergenza Covid-19 ha sbaragliato la situazione e i dati raccolti nel gennaio di quest’anno non rispecchiano il quadro attuale, che potrà essere valutato solo quando l’emergenza sarà rientrata. In ogni caso con l’eccezione del commercio al dettaglio, la quota di imprese che pensava di realizzare investimenti nel corso dell’anno era inferiore a quella che dichiarava di averli implementati nel 2019.

Rispetto all’anno precedente, il ricorso agli strumenti agevolativi aumenta nel commercio al dettaglio, ma si è ridotto negli altri settori con la la flessione più marcata nei servizi. In ogni caso, tali percentuali risultano generalmente superiori a quelle registrate in Lombardia.

L’ipotesi che le incertezze legate alla conferma del super ammortamento nel 2019 abbiano condizionato le scelte di investimento delle imprese trova parziale conferma nei dati: il super ammortamento rimane infatti lo strumento agevolativo privilegiato in tutti i settori, ma con percentuali in calo rispetto all’anno precedente, con l’eccezione del commercio al dettaglio dove rimane sostanzialmente stabile. L’iper ammortamento, strumento dedicato agli investimenti in chiave 4.0, viene utilizzato soprattutto nella manifattura, prevalentemente industriale, ma anche il commercio al dettaglio mostra un significativo incremento rispetto al 2018. Anche per quanto riguarda il ricorso alle agevolazioni fiscali, le imprese bergamasche mostrano una quota superiore al dato lombardo, tranne che per il super ammortamento nell’artigianato.

Gli investimenti delle imprese bergamasche si concentrano soprattutto nei beni materiali, con quote che nell’artigianato, nell’industria e nei servizi si avvicinano al 90% del valore complessivo. In questi settori la voce che assorbe la maggior parte delle spese sono gli impianti, macchinari e veicoli. Diversa la struttura degli investimenti nel commercio al dettaglio, dedicati per tre quarti alla componente materiale, all’interno della quale gli impianti, macchinari e veicoli contano per un quarto, i fabbricati e i terreni per un quinto e a seguire le attrezzature informatiche e gli altri investimenti materiali.

Specularmente, la quota dedicata agli investimenti immateriali passa dal 10-13% nei comparti dell’artigianato, dell’industria e dei servizi a una percentuale più che doppia nel commercio al dettaglio, settore che nel 2019 sembra aver intrapreso con decisione la strada della trasformazione digitale. Tale sforzo è evidente in particolare nelle spese in software, dove le imprese commerciali hanno destinato il 13,6% degli investimenti complessivi contro il 4-6% degli altri comparti; significativi nel commercio anche gli altri investimenti immateriali, che risultano invece trascurabili per gli altri settori.

| Industria | Artigianato | Commercio al dettaglio | Servizi | |

|---|---|---|---|---|

| Fonte: Unioncamere Lombardia | ||||

| Investimenti materiali | 88,6 | 89,7 | 74,1 | 86,7 |

| - Impianti, macchinari, veicoli | 66,6 | 67,9 | 24,0 | 55,6 |

| - Fabbricati e terreni | 7,3 | 7,6 | 21,7 | 12,2 |

| - Attrezzature informatiche | 6,4 | 4,5 | 13,1 | 9,7 |

| - Altro materiali | 8,3 | 9,7 | 15,3 | 9,3 |

| Investimenti immateriali | 11,4 | 10,3 | 25,9 | 13,3 |

| - Software | 3,8 | 5,0 | 13,6 | 5,6 |

| - Consulenza, ricerca e sviluppo, formazione | 6,0 | 2,6 | 4,7 | 5,1 |

| - Brevetti, concessioni, licenze | 0,8 | 2,1 | 0,5 | 0,5 |

| - Altro immateriali | 0,9 | 0,6 | 7,0 | 2,0 |

| Totale investimenti | 100,0 | 100,0 | 100,0 | 100,0 |

Oltre il 40% delle imprese che non hanno realizzato investimenti nel 2019 adduce la mancanza di una reale esigenza, perché in diversi casi gli investimenti sono già stati realizzati negli anni passati o sono pianificati per il futuro. Tra le altre motivazioni, prevale l’incertezza delle prospettive di mercato, mentre la mancanza di risorse finanziarie rappresenta un ostacolo soprattutto per le imprese commerciali e artigiane. Da questi dati appare trascurabile l’incertezza circa la disponibilità delle agevolazioni, che potrebbe quindi aver modificato la composizione di strumenti utilizzati dalle imprese più che la propensione a investire.

Commenta il presidente Malvestiti: “Gli investimenti sono una delle principali voci del PIL e un fattore da cui dipende la competitività d’impresa. Il rallentamento italiano nel 2019 può essere legato all’incertezza sugli incentivi fiscali, ma certamente la nostra economia stagnante e gli investimenti già compiuti precedentemente non hanno stimolato ulteriori incrementi. È certo che la crisi mondiale del Covid-19 sta rivoluzionando le prospettive e sarà necessario seguire gli andamenti dell’emergenza e un graduale ritorno alla normalità per leggere la situazione con maggiore compiutezza. Ciò che conta oggi è superare la crisi sanitaria adottando comportamenti responsabili come cittadini”.

Camera di commercio di Bergamo

Servizio della comunicazione

tel. 0354225269 - email urp@bg.camcom.it

Servizio della comunicazione

tel. 0354225269 - email urp@bg.camcom.it

Ultima modifica: Mercoledì 18 Marzo 2020

Giovedì 12 Marzo 2020

Esportazioni bergamasche nell’ultimo trimestre del 2019 -2,0%, stazionarie quelle cumulate dell’anno rispetto al 2018

Il valore delle esportazioni di Bergamo nel trimestre considerato ha raggiunto i 4.081 milioni di Euro (-2,0% su base annua contro variazioni del -1,2% in Lombardia e del +1,7% in Italia). Le importazioni sono state pari a 2.332 milioni (-4,5% tendenziale contro -1,3% in Lombardia e -4,8% in Italia). Il saldo trimestrale della bilancia commerciale di Bergamo è positivo per 1.749 milioni, superiore al saldo del trimestre corrispondente dell’anno scorso (1.724 milioni).

Le esportazioni bergamasche hanno registrato nel trimestre un’ampia flessione, movendosi così parallelamente al territorio italiano del Nord-ovest che segna un calo dell’1,8%, in controtendenza rispetto al Nord-est dove sono cresciute del 3,0%.

Tra i settori trainanti dell’export provinciale si nota una diminuzione per: macchinari (1.073 milioni, -4,0%), prodotti chimici (575 milioni, -0,9%), metalli di base (527 milioni, -6,6%), articoli in gomma (363 milioni, -3,3%), apparecchi elettrici (272 milioni, -4,0%), oltre al tessile e abbigliamento (246 milioni, -6,4%). Registrano invece un aumento i mezzi di trasporto (354 milioni, +6,4%) e i prodotti alimentari (220 milioni +4,4%).

Nel trimestre in esame l’export di Bergamo per area geografica di destinazione registra un calo tendenziale verso l’area UE (-2,0%), incluso l’Eurozona (-1,6%). Anche i mercati Extra UE sono in calo (‑2,1%) dovuto all’effetto combinato di una diminuzione verso America settentrionale, Medio Oriente, Africa settentrionale, Asia centrale, oltre a Oceania e altri paesi africani.

Circa i maggiori paesi di destinazione si confermano ai primi tre posti Germania, Francia e Stati Uniti con una quota che rappresenta oltre un terzo del totale esportato nel trimestre. Rispetto al corrispondente periodo del 2018, la quota della Germania è diminuita dell’8,0%, quella degli Stati Uniti del 9,1%, mentre è salita quella verso la Francia (+2,4%).

I dati cumulati del 2019 (esportazioni per 16.156 milioni, il 12,7% di quelle lombarde) danno evidenza di una situazione di stasi rispetto all’intero anno precedente, che ricalca di pari passo la variazione nulla dell’intera Lombardia.

Si può affermare che la quota persa da Bergamo nel 2018 nelle esportazioni verso i partner UE (‑2,4%), e specialmente la Germania che è calata del 4,9% anno su anno, è stata compensata da un deciso aumento nelle vendite verso i paesi esterni all’UE (+4,3%).

Con questi dati Bergamo si colloca tra le prime sette province esportatrici d’Italia, in una classifica che vede Milano svettare con 45.696 milioni, seguita da Torino e Vicenza entrambe collocate sulla quota dei 18.500 milioni e a seguire Firenze, Brescia, Bologna e Bergamo tutte e quattro al di sopra dei 16.000 milioni.

“L’industria italiana ha chiuso il 2019 con produzione in calo e ordinativi in miglioramento,” – commenta il presidente Malvestiti, – “cosa che pareva anticipare un graduale miglioramento del ciclo economico. Gli scenari ora sono tuttavia profondamente mutati per gli effetti dirompenti dell’epidemia Covid-19 che, al di là delle gravi conseguenze dal punto di vista sanitario, ridefiniscono le prospettive per l’economia lombarda, italiana e mondiale. Non ci è peraltro possibile quantificarne ora gli effetti economici, stimati in continua evoluzione peggiorativa correlata alla difficoltà di contenimento dell’emergenza. Tocchiamo con mano che sono di estrema gravità con impatti trasversali su tutti i settori, ovviamente anche sul commercio con l’estero. La Camera di commercio di Bergamo è impegnata a svolgere il suo ruolo per alleviare le conseguenze sulle nostre imprese.”

Ultima modifica: Venerdì 13 Marzo 2020

Martedì 11 Febbraio 2020

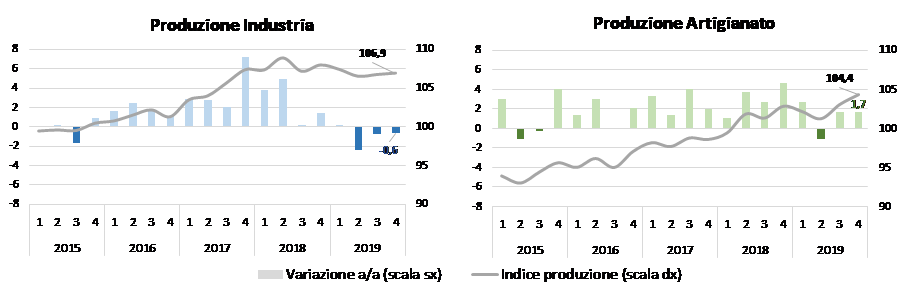

Nel 2019 rallenta la manifattura, qualche segnale di ripresa a fine anno

Prosegue il miglioramento dei livelli produttivi manifatturieri iniziato nei mesi estivi: nel quarto trimestre le imprese industriali bergamasche con almeno 10 addetti evidenziano una variazione ancora negativa (-0,6% rispetto allo stesso periodo del 2018), ma di entità inferiore rispetto a quelle registrate negli ultimi due trimestri; per le imprese artigiane con almeno 3 addetti si conferma invece il ritmo di crescita del terzo trimestre (+1,7%).

Se analizziamo l’andamento dell’indice destagionalizzato lungo tutto il 2019, si evidenzia una prima parte dell’anno caratterizzata da una flessione della produzione, seguita una seconda metà dell’anno in ripresa, recupero che si è rivelato più intenso nell’artigianato piuttosto che nell’industria. La variazione media del 2019 rimane infatti negativa per le imprese industriali (‑0,9%), mentre risulta pari al +1,2% per quelle artigiane: in entrambi i casi si tratta comunque di un peggioramento rispetto ai ritmi di crescita registrati nel triennio 2016-2018.

Anche dalle aspettative espresse dalle imprese industriali emerge qualche timido segnale positivo: gli imprenditori sembrano sperare che la frenata del commercio internazionale, il cui impatto negativo si è fatto sentire su una manifattura bergamasca sempre più integrata nelle catene internazionali del valore, possa essere lasciato alle spalle. Si tratta però di valutazioni espresse prima che la diffusione del coronavirus sollevasse nuovi dubbi sull’evoluzione degli scambi mondiali.

L'industria bergamasca, nonostante il miglioramento evidenziato, per il 2019 mostra una variazione della produzione inferiore a quella lombarda (+0,2% il dato medio annuo regionale): la specializzazione in settori particolarmente esposti al calo degli investimenti internazionali, come i macchinari, ha probabilmente penalizzato le imprese bergamasche. L’indice della produzione industriale provinciale, calcolato ponendo pari a 100 il livello medio del 2010, risale leggermente nel quarto trimestre, portandosi a quota 106,9: si tratta comunque di variazioni esigue, che sembrano al momento delineare una stabilizzazione dei livelli produttivi piuttosto che una ripresa vera e propria.

La battuta d’arresto evidenziata dalla meccanica è sicuramente una delle cause delle difficoltà vissute dall’industria bergamasca nel 2019, mentre tra i settori più rilevanti che hanno contribuito positivamente si annoverano gli alimentari, la chimica e la gomma-plastica.

Il fatturato, dopo il calo del terzo trimestre, torna a crescere significativamente negli ultimi tre mesi dell’anno (+3,5%), portando la variazione media del 2019 al +1,3%: benché questo dato incorpori l’effetto dei prezzi, è anche un segnale della capacità delle imprese bergamasche di spostarsi su produzioni a maggior valore aggiunto.

Il dato sugli ordinativi evidenzia una rinnovata vivacità della domanda estera (+2,2% nel quarto trimestre), mentre la variazione per gli ordini provenienti dal mercato interno rimane negativa

(-2%), pur in miglioramento in confronto al trimestre precedente.

Il numero di addetti risulta in lieve calo negli ultimi tre mesi dell’anno (-0,1% il saldo tra inizio e fine trimestre), mostrando come la tendenza alla crescita occupazionale in corso dal 2015 si sia arrestata nella seconda parte del 2019, probabilmente per effetto del prolungarsi della fase di stagnazione produttiva.

Le aspettative degli imprenditori sembrano interrompere il processo di deterioramento avviato nel 2018, almeno per quel che riguarda produzione e domanda estera; non si registrano miglioramenti invece per quanto riguarda le previsioni occupazionali.

L’artigianato manifatturiero provinciale conferma una performance più brillante rispetto alla media regionale, che nel 2019 ha evidenziato un ritmo di crescita della produzione pari alla metà di quello riscontrato a Bergamo (+0,6%). L’incremento negli ultimi tre mesi dell’anno porta l’indice della produzione provinciale a quota 104,4, superando i livelli raggiunti a fine 2018. Nel quarto trimestre rallenta invece la dinamica del fatturato (+0,2%), ma tale risultato non impedisce di raggiungere un incremento medio annuo del +2,8%, in ulteriore miglioramento rispetto al dato del 2018. Più marcato il peggioramento registrato dagli ordini interni (-2,9% il dato trimestrale), nonostante anche in questo caso la variazione annua rimanga positiva (+1,1%), mentre l’occupazione rimane sostanzialmente stabile (saldo trimestrale pari a +0,1%) dopo due periodi positivi. Nonostante i buoni risultati sul fronte produttivo, le previsioni degli imprenditori artigiane restano orientate al pessimismo.

Le imprese bergamasche dei servizi, fino ad ora immuni al rallentamento che ha colpito la manifattura, evidenziano una battuta d’arresto del fatturato nel quarto trimestre (+0,2%). Il risultato medio del 2019 rimane comunque largamente positivo (+2,2%) e in linea con quanto registrato nel 2018.

Negli ultimi tre mesi del 2019 risulta invece ancora significativa la crescita del fatturato delle imprese del commercio al dettaglio (+1,1%), nonostante sia meno intensa rispetto a quella del trimestre precedente. La media annua, pari al +0,8%, mostra una svolta positiva dopo il calo registrato nel 2018.

“I risultati dell’analisi congiunturale”, commenta il presidente Paolo Malvestiti, “correggono ulteriormente l’arretramento registrato dalla produzione manifatturiera nel secondo trimestre 2019. A livello annuale confermano però il rallentamento che ha serpeggiato lungo tutti i trimestri dell’anno e che ha peraltro colpito l’economia mondiale, dai paesi più avanzati a quelli emergenti. L’epidemia virale che sta imperversando in Cina costituisce per di più un ulteriore fattore destabilizzante che farà sentire i suoi effetti anche sul fronte economico, aggiungendo un nuovo livello di incognita alle previsioni economiche.”

Ultima modifica: Martedì 11 Febbraio 2020